1、本周,海外油服三巨头哈里伯顿、贝克休斯和斯伦贝谢全部发布了一季报情况。我们大致整理了会议纪要,主要包括几个内容:

1)复苏强度加速。2022年1季度,三巨头收入增速持续加速,Q1业绩增速分别为55%、116%和71%,继续保持高增长。收入端积极复苏,净利率比去年同期提升幅度大概在2-3pct。从订单看,贝克休斯Q1新签单增长51%,设备订单增速超过100%。

2)普遍上调22年资本开支增速。我们对比去年Q4业绩发布会内容,三巨头对于下游客户的资本开支增速明显上调,此前对北美资本开支增速预期为20%,目前都已经上修至35-40%的水平。并且普遍预期,中东地区、拉美区域在22年下半年会持续加速,三巨头认为本轮持续性会比较长,明年依然会处在比较高的位置。

3)下游项目开始从短周期项目往长周期项目切换。目前下游的项目复苏主要以短周期项目为主,体现了下游客户在资本开支约束纪律下的选择,但是,从近期来看,包括深海项目、LNG在内的一些长周期项目开始增加。到4月份,二叠纪盆地的水平钻井许可证达到904个,创历史新高。油服公司反馈,一批新的FID正在加速。

4)劳动力、设备和供应链短缺开始出现。北美市场目前影响原油生产的几个核心要素包括:(1)石油行业劳动力短缺;(2)可用的设备短缺,目前哈里伯顿等设备厂商正在储备提价;(3)供应链因为疫情比较短缺。

5)海上钻井平台日费率和出租率回升到疫情前水平。截止到今年2月,全球7500FT钻井船的出租率最新达到接近80%,是2016年的新高,日租金31.5万美元,也达到7年来新高水平。深海开发活动对高油价敏感,开采力度加快,设备订单弹性较大。

综合评估来看,三巨头新签单体现了行业行业景气度还在加速,并且对22-23年的下游需求比较乐观,盈利能力在逐渐恢复。我们同时也观测到国内公司的订单呈现加速状态。

2、国内外油气公司估值比较:

1)海外油气公司市值已接近2010年以来高点:2021年海外油气公司单季度利润133亿元、收益率9.82%,与2010-2014年高油价时的季度盈利基本一致。业绩增长带动了市值提升。

2)海外油气公司估值已回升至2010-2014年高油价时水平:海外油气公司平均PB为2.64倍,较2019年底提升40%,与2010-2014年2.77倍PB基本一致。

3)三桶油估值:目前“三桶油”PB为0.65倍,不仅低于2019年底(0.82倍PB),而且低于2010-2014年8月(1.69倍PB)的估值水平。国内外油气公司的估值差距进一步扩大。

3、中海油估值分析

上市初期,投资者普遍会对比A股和港股相关标的的溢价,从溢价率角度看,中国石油等溢价约60%,且现在中海油的溢价率也处于周期股后排。我们认为,溢价率角度仅为A股开盘提供了一个锚,并非中海油AH溢价率接近中石油就没有空间。

图:部分周期标的AH溢价

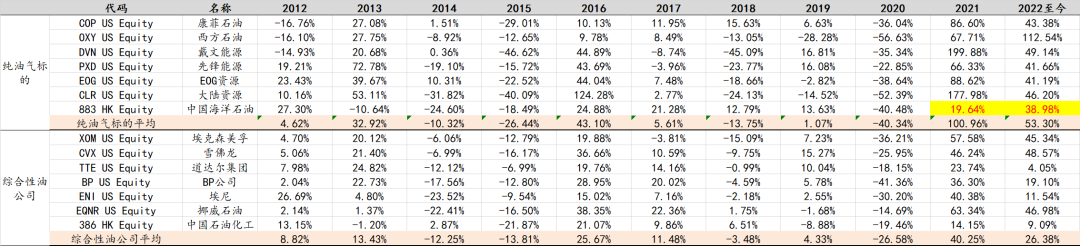

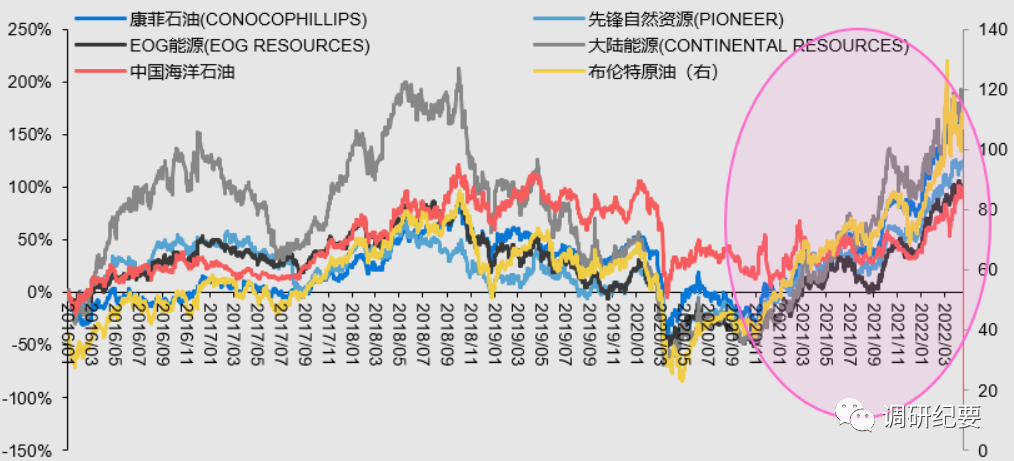

2020年负油价以来,海外油气公司大幅上涨,涨幅2-10倍不等,戴文能源底部4.09最高涨至65.45,西方石油底部8.48最高涨至63.56,对比海外油气公司,中海油港股大幅跑输。但我们去对比2016年以来相关油气标的的走势,可以发现:2020年之前中海油股价与油价走势高度相关,股价与海外油气公司走势基本一致;但2020年底中海油股价与油价脱钩,并严重跑输海外油气公司,除去交易市场不同因素外,主要的原因是美国制裁导致股价逆势下跌,并随后与油价脱钩。也正是制裁,让我们在A股市场上能够出现如此低估的油气标的。站在当前时点,美资抛售的因素已经基本消除,不论港股还是A股都有望迎来估值修复。

图:部分油气标的涨跌幅对比

横向对比:中海油VS海外油气公司

不论从PE、PB还是从EV/EBITDA的角度,中海油估值都远低于海外油气公司。

横向对比:中海油VS中国神华

中国海油明确2022-2024年全年股息支付率不低于40%,全年股息不低于0.70港元/股(含税)。初步可以对标中国神华:股息率相当,未来每年资本开支900-1000亿可拉动6%左右产量的增长,当前估值低于中国神华。

纵向对比:历史上不同油价水平下中海油估值情况

2017年油价44.3-66.5美金,中海油港股PB0.85-1.1;2018年油价50.3-87.3美金,中海油港股1.02-1.55。当前港股PB0.88左右。

综上,无论从哪个角度看,中国海油均被低估。中海油明确分红比例以及回购意愿对支撑股价有积极作用,有助于估值修复。2021年中海油股价表现较弱与市场对业绩预期的分歧,资金的分流效应,美国制裁,后市油价展望观点,分红预期不同有关。但2022年我们认为中海油作为低估值高股息的品种之一,将有显著超额收益。尽管历史来看周期股短期股价波动较大,不完全由基本面决定。但我们认为拉长周期看应该参考公司未来的盈利中枢。我们认为长期看,公司估值将先修复至1.6-2PB水平。

4、中海油投资逻辑:

1)纯上游品种,高业绩弹性。中国海油拥有境内海上油气独家勘探开发权,无炼油、化工等业务,是一个纯正的上游油气资产。三桶油中油价上涨增厚业绩弹性最大,油价每涨1美元利润增厚约20亿元。

2)增储上产持续推进,桶油成本保持领先。①增储上产:2021年公司油气产量572.9百万桶,未来3年规划产量复合增速达6%(国内外可比公司产量增速不超过2%),且产量增长主要来自低成本的渤海和圭亚那Stabroek地区;②成本优势:2021年在大宗商品价格上涨、人民币对美元升值等影响下,公司成本管控良好,桶油成本29.49美元/桶油当量,完全成本约38美元/桶,在全球范围内具备竞争优势。

3)2022-2023年油价中枢维持较高水平。油价中枢上行的根本原因在于长期capex投入的不足导致供给端缺乏弹性;即使没有俄乌冲突,油价中枢抬升也是必然事件。2022年供给端缺乏弹性,OPEC闲置产能释放将低于预期,欧洲油公司转型,而美国油公司面临严重的供应链问题;我们判断2022年原油价格中枢可能接近100美元/桶。同时如果地缘政治事件超预期,不排除油价的进一步上行风险。

来源:调研纪要