作者 | 陈肖

数据支持 | 勾股大数据(www.gogudata.com)

全球央行超级周,大家都把目光盯住美联储。很多股民原本以为这一次美国收水信号确定,有可能引发美股暴跌,然后全球市场巨震,但没想到只猜到开头,没猜对结果。

美联储利率决议出来后,美股迅速走出深V大反弹,今天还带涨了不少亚太股市,日经指数收涨2个点,国内A股涨幅尚可,就连“ 破鼓万人捶”的港股也回了一把血。欧股开局更是暴力反弹,一派欢天喜地过大年的气氛。

在市场里,98%的时间都是在交易预期,所以市场对这一次美联储决议的反应说白就是“利空转利好”—— 把加快Taper视为“符合预期”,把维持基准利率不变当作“超预期”。

但从长期看,这种担忧情绪肯定还会一直存在,尤其如今处于美股估值历史高位、美国加息周期开启等关键时点,接下来金融市场大涨大跌都有可能成为常态。

从2009年至今,除了2015年和2018年的全球小股灾,以及2020年疫情超级冲击,美股走出了接近13年的超级大牛市周期。现在越来越多人在赌这个大牛市将会在这新一轮加息中终结。

但美股真的那么容易倒吗?如果说笔者认为是想多了,你相信吗?

美联储发布鹰派政策声明之后,为何美股不跌反涨?具体看点请戳下面视频查看🧐👇

1

收水周期确定性开启

具体回看这一次美联储决议内容,除了维持基准利率目标区间不变外,还有几个关键点:

1)放弃高通胀的“暂时性”说法,确认高通胀还会持续;

2)如果经济前景发生变化,将适当调整货币政策立场;

3)接下来更加看重就业和通胀之外的指标;

4)承认金融资产价格有一定程度上偏高,企业和家庭负债率较高。

大概来说, 美联储不但承认了高通胀,也承认了资产价格有泡沫。但对此的态度其实并没认为什么不妥,还在能接受范围,并且也说了如果经济前景发生变化,还会随时调整货币政策离场。

但加速taper和逐渐进入加息周期已经是在循序渐进的过程了。根据节奏,到明年3个月便可以完成Taper进程。

加息周期的开启,剩下的只是时间问题了。

其实,现在的美国经济复苏强劲,市场的资金不缺,就业充分,高通胀又越来越高。所以taper和加息是非常不错的选择。如果不是美国政府依赖发债度日面临关门,美联储的货币政策早就踩刹车了。

其实不仅是美国,如今全球都逐步进入收水周期,在几个月前,土耳其、俄罗斯、巴西、墨西哥、韩国、新西兰、波兰等多国早就顶不住通胀压力提前加息释放压力了。

大家有没有发现,这些都是外部依赖性很高的新兴国家,历史上每次美国的加息周期开启,它们都是率先扛不住,现在土耳其的货币体体系已经崩溃,算是一个非常明显的信号了。

现在放眼全球,没有收水的也唯有我们中国,中外货币政策背离的背后是各自的经济运行逻辑不同,并不能意味什么对错。

其实, 美联储现在面临的最大压力不是加息,而是缩表,因为它一路来买得资产太多了。

疫情之前的2020年1月,美联储的资产负债表为4.1万亿美元,但现在已经加到了8.7万亿美元,拜登政府手上还有2.5万亿的债还要大部分砸给它。随着美联储资产负债表上的债券到期,它是要出售之前买入过多的债券,还是不对到期债券进行再投资,才是一个最头疼问题。

美联储加息其实不会影响太多的流动性变化,但如果大规模缩表,导致市场流通的资金减少,那才是对金融市场影响更大的。

2

加息的影响越来越弱

按照常理,taper和加息会减少市场资金量和加大资金成本,对金融市场造成不利影响,也就是股市会下跌。

但观察到近几十年的加息周期和美股牛熊转换的周期,这种逻辑力似乎越来越弱。

根据数据统计,美股从1928年至今大概经历了13轮明显的牛熊转换周期,其中有一些特征非常明显:

1,估值水平:13轮牛熊转换中有12轮市场顶部出现时美股估值均位于80%分位数以上;

2,货币政策:有8轮牛熊转换在美联储主动调整货币政策背景下发生;

3,基本面情况:13轮熊市中有10轮均发生在企业盈利下滑的背景下;

4,外部冲击:牛转熊中有9次出现外部冲击,如1973年的水门事件和中东战争、1990年的第三次石油危机,1998年亚太金融危机、200年的全球金融危机、2011年的欧债危机,以及去年的疫情冲击等。

总的来说,加息导致的利率上调在过往确实有较大的相关性,但并不是唯一决定因素。

还有一个更大的趋势,自从1980年美国的联邦基金利率从顶峰不断回落,进入低利率时代以来,美联储加息调整带来的股市转熊频次越来越少,相关性越来越低了。

比如,2014年秋季美联储正式开始退出金融危机以来的海量QE,并于2015年12月开启连续的加息周期,直到2018年底才停止加息,但这段时间,美股是持续上涨的,只有在加息预期之前和加息接近完成的两个时间段,美股才开始小幅震荡回落。

这背后,就是因为美国的资金利率水平不断阶梯下降,尤其到现在已经到0利率的阶段,再加上通胀率,美国的资金实际上早就是负的。

在联邦利率还在4、5个点能跑赢通胀的时候,市场对利率变化还会很敏感,但如今实际利率都已经低到负数了,虱多不怕痒,就算到后年要加息3次以上,至多联邦利率回到1%左右,在高通胀的背景下,资金实际利率还是负的,所以这利率水平的影响威力跟以前几个点相比,肯定大不如前,也就被钝化了。

3

美股为何越来越抗跌?

超低的资金成本,是美国经济和金融市场最强大的底气。

除了经济走强带来的企业盈利预期越来越好,还有就是现金对股市的直接拉动作用。

一个是股市参与资金规模越来越大。2020年的交易额同比增长53.7%,尽管今年只剩增加16%,但总规模首次突破了百万亿美元,规模极大了。

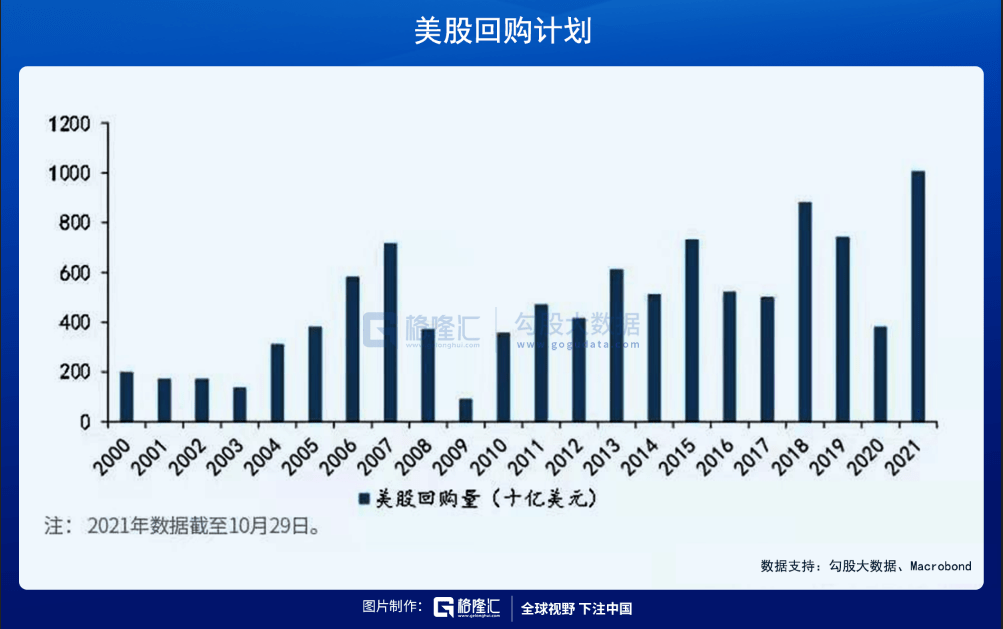

另一个是海量的美股回购。2008年金融危机之后的新一轮超强QE以来,美股就开始持续出现上市公司海量的股票回购潮,据粗略估计,到现在总数额超过了5万亿美元。仅在今年来,美国企业已批准了逾8700亿美元的股票回购,是2020年同期的3倍。标普500指数成分股公司三季度真实回购总额为2345亿美元,超过了2018年第四季度创下的2230亿美元回购纪录。

这些企业包括伯克希尔哈撒韦、苹果、微软、谷歌、脸书、戴尔等。

它们之所以这么热衷回购,最根本的原因就是市场利率太低,导致持有现金反而是亏损策略。而这些公司的自身现金本就已经多到无处使,同时自家股票的回报远远跑赢现金成本,回购还可以提高EPS和刺激股价,堪称一石N鸟的的最优选择。

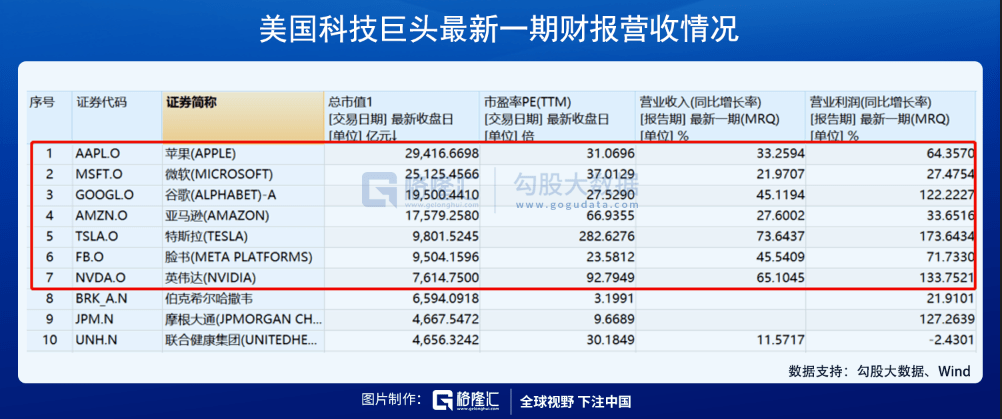

而它们又都是美股指数中占权重最大的巨头,到现在,美国的前top10市值公司加起来超过14.3万亿美元,是美股总市值68万亿美元的1/5,同时每天的交易量占了全部美股交易额的小半,它们的走势几乎可以完全代表美股走势了。

也就是说,它们可以代表美股的涨跌。那么现在它们的情况是什么?

都还在继续回购:2021年10月的三季度财报季后,年内美股回购量预期从8月二季度财报季时的8000亿美元上修至 10050亿美元,这个规模超过2018年,创21年来最高记录。 巴菲特二季度刚刚创记录回购了51亿美元,而苹果在今年4月还授权了一项900亿美元的回购计划。

业绩也还继续在稳增长:亚马逊今年前三季度营收增长27.6%,利润增长34.96%;苹果最新一期财报营收增长33.23%,净利润增长64.92%;微软最新一期财报营收增长21.97%,净利润增长47.59%等等。这些巨头的增速虽然不是太夸张,但非常稳健,且不算低。

估值也不高:虽然这其中一些公司的现在估值跟之前的自身比是有点高,但也没到夸张的地步。比如苹果PE为32倍,微软37.4倍,谷歌28倍,亚马逊从一百倍回落到67倍,脸书24.4倍,伯克希尔哈撒韦只有8倍等等,就连一向被沽空机构狙击的特斯拉,也从亏损到转入了盈利状态。

当然,对于这些头部巨头,机构对他们未来一年的业绩预期似乎多数是可能出现同比下滑,但也还在合理范围内。

而另一方面,在美联储海量放水和拜登的天量经济刺激计划下,美国经济修复情况其实非常强劲,失业率创新低,就业率饱和率超过75%,导致畸高的通胀反而也是证明经济活动走强的原因。虽然放水带来的经济泡沫很大,但正向效果明显大于副作用。

美国内部来看,其实正如鲍威尔所言,高通胀是有,资产泡沫也大,但其实都不是大问题。

至于其他重要的外部冲击,大概也只有疫情的不确定性和加息周期导致新兴经济体可能出现经济危机引发的全球供应链再次爆雷。

以这种基本面背景,如果没有明显的外部冲击,这些代表着美股走势的巨头公司们肯定很难出现大幅下跌, 即使是在过往的十多年牛市里,它们的股价上涨了几十上百倍。

4

结语

美股能走出十几年的牛市,是有其自身逻辑的,其中最关键的是海量超低实际成本资金营造出来的资本泡沫环境。

现在taper才刚刚开启,加息也即将启动,但就算加几次也就1%左右,在持续高通胀背景下,实际的资金成本还是为负。

除非美联储真的下决心对这负债表规模大刀砍下去,让市面流通的钱大幅减少,但恐怕它真的不敢,拜登政府也不会答应。

所以美股有泡沫,但不代表就会破,如果这个关键因素没有改变,美股就算短期波动再大,也很难会出现长时间的崩盘。