2020年以来,光伏赛道受到资本市场的极度追捧,上涨10倍、5倍的黑马不少。隆基作为行业市值最大的企业,也一度上涨了超过500%。

今年4月底,大盘来了一波反弹,光伏成为强势赛道之一,行业指数反弹超过35%,隆基也反弹了40%。

隆基作为光伏全球一体化的巨头,市值最大,且是机构投资者的心头好。截止一季度末,302家公募基金持有隆基超5亿股,持有市值高达360亿元,位列A股所有重仓股第4名,仅次于宁德、茅台、药明。无独有偶,北向资金持有隆基股份12.8%,市值为548.8亿元,位列A股重仓股第5名,仅次于茅台、宁德、美的、招行。另外,高瓴作为国内顶流的私募机构,于2021年2月斥资150亿元拿下隆基6%左右的股权。

对于涉世未深、理解并不深刻的散户投资者,看了这么多大佬在光伏行业大肆布局,似乎投资光伏就投最大的龙头一定会没错。

对于光伏,我也认为是未来几年内投资机会不少的前景赛道。具体行业分析见上篇文章——《光伏赛道涌现了很多股神》。但一笔好的投资,需要从多个维度去定性分析,除了指出投资机遇,也要警惕投资风险。

01

行业门槛

有人问我一个问题:资本如何看待产业估值?我认为,资本对每个行业的估值高低区别很大,主要差距体现在门槛高低上(能不能阻止行业外资本进入行业内部)以及未来行业成长增量大小上。

我们都知道养猪不难,养猪门槛很低,但是低成本养猪的门槛很高,大规模低成本养猪的门槛非常高,大规模低成本养猪还想快速扩张的,门槛高出天际。经营一家白酒企业不难,门槛不高,但想要进军高端白酒领域赚到大钱,门槛非常之高,搞了这么几十年,也就茅台、五粮液、1573能够站稳脚跟。

那么,光伏呢,行业门槛怎么样?

过去很多年,光伏被市场认为是周期性行业,盈利不算太好,行业内外资本并不感冒。2020年12月,中国正式宣布2030年实现碳达峰,2060年实现碳中和。同一年,欧洲、日本、韩国相继宣布于2050年实现碳中和。一石激起千层浪,嗅觉灵敏的行业内外资本开始进入疯狂进入光伏掘金。

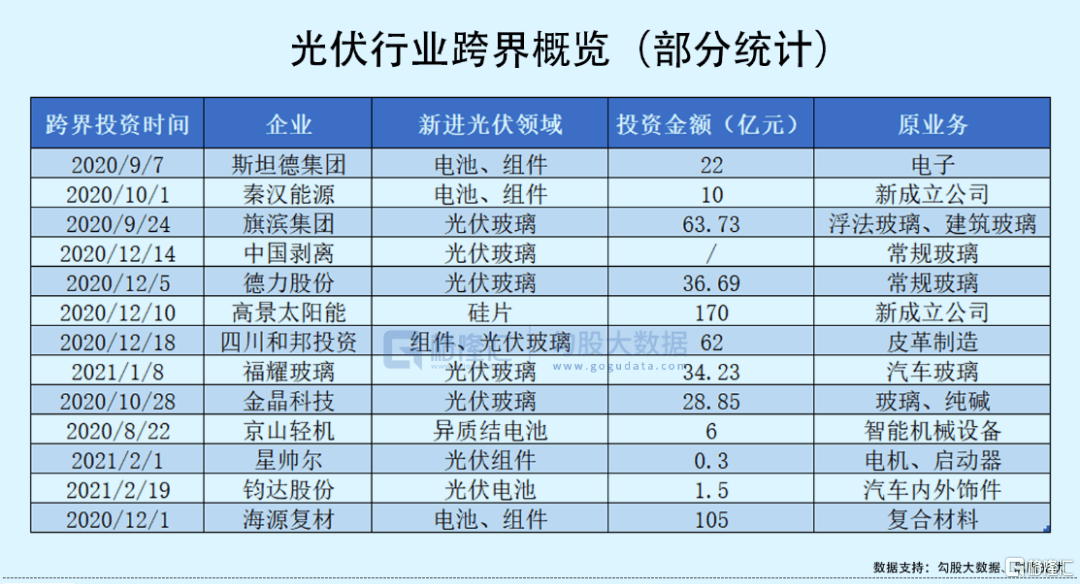

2020年前后,有做设备商的、有做汽车塑料内外饰品的、有做家电制冷压缩机/温度控制器的,乃至有做拖鞋的上市公司纷纷宣布进军光伏。

还有新势力资本窥见行业大蛋糕。高景太阳能成立于2019年7月,由IDG资本、珠海华发集团等投资创立。今年4月,该公司又获得16亿元的A股融资,除了老股东追加外,还有国寿科创基金、建信、粤财基金、深投控资本、爱旭股份、美的资本等共同参与投资。

公司成立不足1.5年(2020年年末),正式宣布投入170亿元建设50GW硅片项目。之后大快猛干,一期15GW拉晶西宁项目以及切片珠海项目,分别耗时93天、140天完成开工到投产的全流程。原本计划今年上半年建设、下半年投产的二期项目早于2021年7月开工建设,已经早于今年2月开始投产。6月二期项目全部投产之后,高景太阳能产能将达到30GW硅片,直接跻身硅片第二三批次大厂之列。

一家新成立不足3年的公司,依靠资本的力量就可以如此迅速切入硅片领域,可见该细分领域不管是上游硅料采购、还是下游产品销售等供应链、以及技术门槛都比较低。这亦是不少行业外上市公司快速介入光伏赛道的逻辑。

刨除最上游的硅料原材料外,产业链最赚钱的环节就在硅片,毛利率普遍有双位数,而中游的电池片、组件等加工制造环节只是赚一点辛苦费,毛利率甚至可以低到不足2%。

硅片赚钱,行业内外资本就疯狂涌入进来。除了高景太阳能,京运通、上机数控从设备商转型过来做,还有原本做硅料的通威股份也开始往中下游做一体化。还有协鑫集团、天合光能也开始一体化全产业链布局。而原本做硅片的隆基也开始往下游走。

可见,不管是硅料、硅片、电池片和组件的技术壁垒都不算高,可以上下游相互渗透,且行业外玩家也可以依靠资本切入进来。而相对有核心技术壁垒的是光伏制造的设备,但这不捏在生产商手中,而是大家都可以直接采购过来,建设产线开始扩产了。

02

价格战

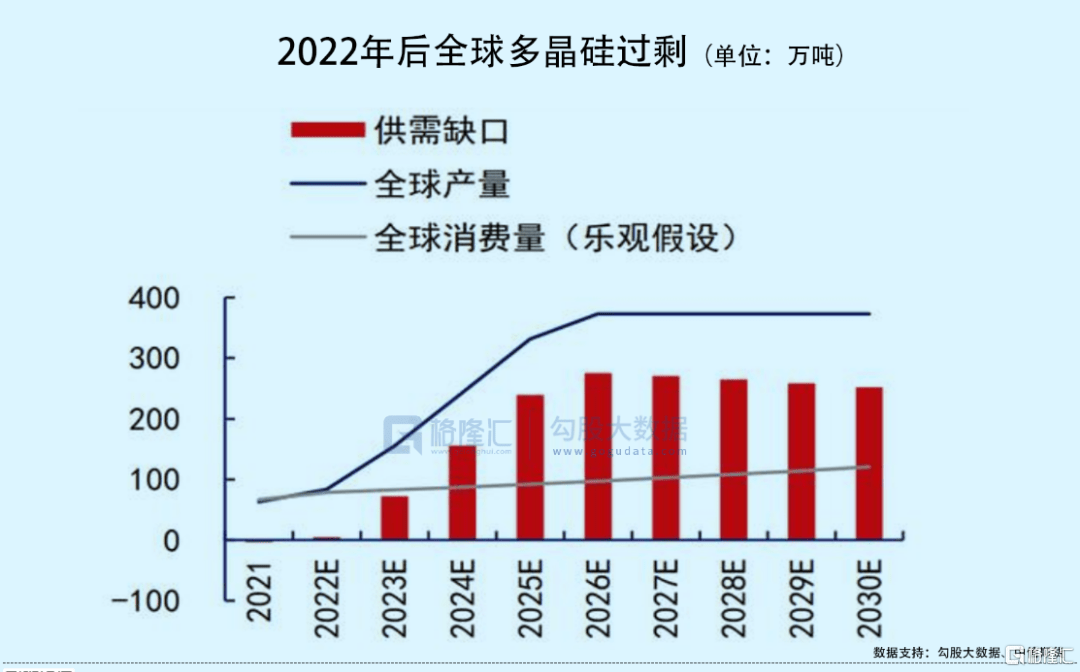

正因为行业进入以及扩产门槛不高,玩家可以疯狂提速上产能。去年,中港证券做了一个梳理,统计了国内2021年底大致全球年产能为362GW,预测2022年将有455GW的年产能规模。2022年这个数据可能还被低估了。据隆基预测,到年底产能将达到150GW,产能同比大增43%,而预测仅115GW。另外,中环、晶科能源、晶澳科技、上机数控、京运通预测今年分别增长产能44%、22%、50%、77%、88%。

如此夸张的扩产,下游电站光伏装机需求能承接住吗?

根据中国光伏行业协会发布的《中国光伏产业发展路线图(2021年版)》及统计数据,全球光伏发电累计装机容量由2015年的233GW增加到2021年的926GW,年均新增约115.5GW,年均复合增长率为25.86%;预测2022-2025年、2026-2030年全球光伏发电年均新增装机规模分别约231GW-285GW、302-358GW。

根据中港2022年全球455GW的年硅片产能(还不算未来3年新增产能),而全球在2025年之前每年新增产能最多需求285GW*1.29=367.7GW(由于存货周转、产品运输耗损等原油,单晶硅片产量与光伏装机容量的比例为1:1.29)。如果协会发布的预测合理的话,那么意味着接下来不可避免出现惨烈的价格战。

03

技术变革

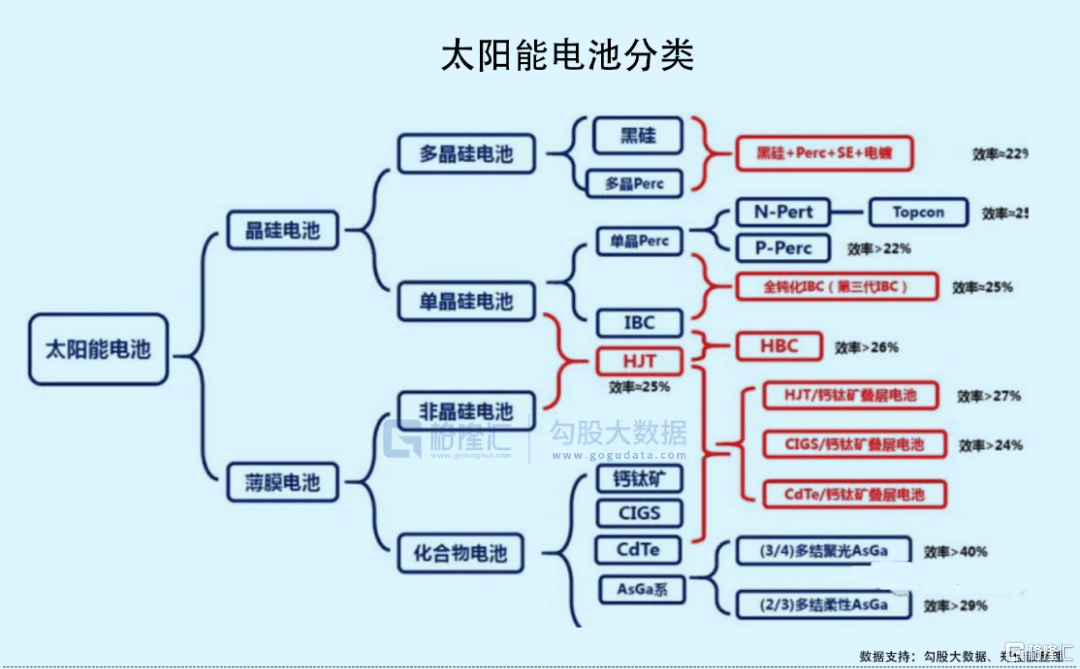

隆基依靠押注单晶硅技术赛道,一举在最近几年弯道超车保利协鑫,成为全球最大的光伏巨头。而随着技术的创新与变革,未来光伏赛道仍然有不小变数,一个是电池技术,一个是硅片尺寸与厚度。

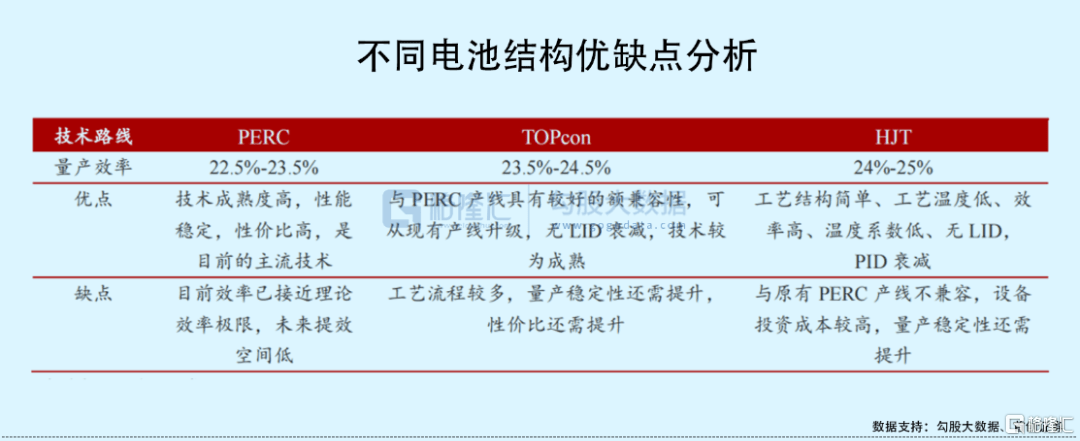

PERC电池已经非常成熟,成为当前市场主流。但转化效率停留在22.8%,很难在提高。未来电池技术继续创新,主流应用更大概率会出现在TOPCon、HJT两者之间。

据四月鹿分析,TOPCon、异质结(HJT)的转换效率均为25%左右,但TOPCon可以与PERC电池兼容,且理论效率可以提升至28%以上。兼容会带来很多好处,因为最近3年国内大量的新建产能均是基于TOPCon技术路线,如果未来切换,产线60%的设备是通用的,可以大大降低产线升级成本。

光伏行业最值得期待的变革在于电池环节将由P型(空穴导电)电池转向N型(电子导电)电池。N型-TOPCon转换效率为23-28%,目前业内平均水平为23.5%左右,而中环通过技改量产可以做到24%-24.5%,是未来最被给予厚望的电池路线变革。

晶科能源早在2019年率先建立了N型TOPCon电池量产线,产能规模达到900MW,将于2022年在安徽合肥、浙江海宁分别投产共计16GW产能;天合光能也在江苏宿迁布局8GW的TOPCon电池项目,该项目已于4月正式启动,预计下半年逐步投产;中环现有N型TOPCon电池产能3.6GW,其中1.5GW智能电池工厂于今年12月初开始正式投产。

也有另辟蹊径的企业,东方日升计划于浙江宁海投建5GWN型超低碳高效异质结电池片。隆基在多路线中(P-TOPCon、N-TOPCon、P-HJT、N-HJT、无铟HJT),均有技术突破,但还未单方面大量押注某个技术路线。在PERC电池领域,隆基不管是产能规模亦或是技术实力应该都是最强的,但在未来变革期能不能守住现有的巨大优势,具备较大不确定性。

除了电池,还有硅片尺寸变革也正在进行中。

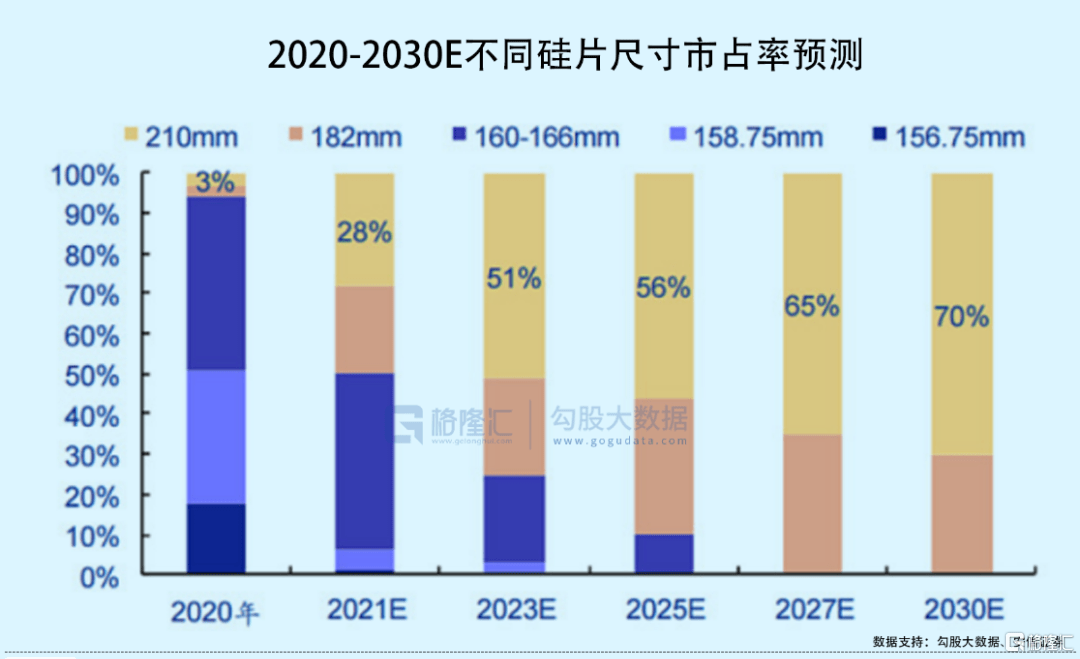

目前,市场主流的硅片尺寸有3种,包括166、182、210型。166因为具备兼容性,改造成本最低,对于2019年之前的166的老产能最容易推广。而对于新玩家新产能,主要聚焦在成本更低的182和210。

据维斯布鲁李分析,在182阵营中,主要有隆基、晶科、晶澳、阿斯特等大厂,而210阵营中,中环、东方日升、天合光能、福莱特、阳光电源、上能电气等大厂,后者主要是新势力玩家,没有过去的包袱,能够一步到位。虽然182能够兼容能力,降本增效要比166强,但成本还是比210要高,但210目前也有一些劣势,就是热斑、切片损失、裂片等兼容问题。

在光伏微利行业,成本为王,谁成本低,谁就大概率会成为下一个市场主流。据安信证券预测,2023年210尺寸就将达到51%的市占率,2030年将达到70%。

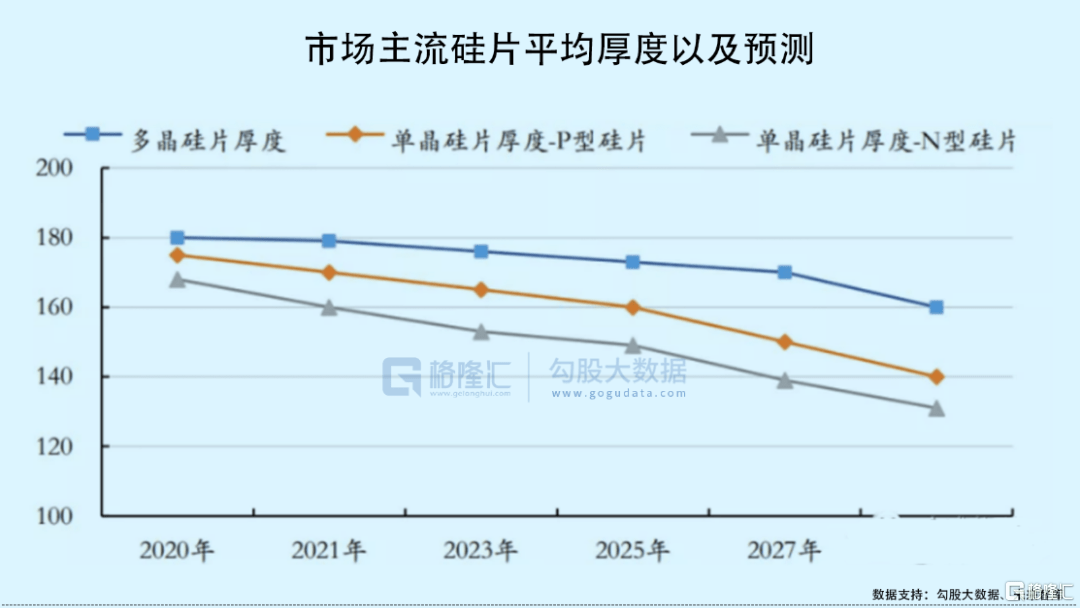

除了尺寸,还有硅片的厚度也在往薄片方向发展。2021年,P型单晶硅片平均厚度在170μm,N型硅片平均厚度160μm,比2020年平均下降2μm、5μm。据上市公司《技术创新和产品规格创新降低硅料成本倡议书》可知,相关机构预测2025年N型硅片厚度将降低至150μm左右,2030年N型硅片厚度有望降低至130μm左右,硅片厚度每降低10μm,硅片成本降低约3%。

04

企业生命周期

据国际可再生能源机构的研究,全球光伏发电装机从2020年的760GW增长到2050年的140000GW,年均CAGR19%。如果该研究机构靠谱的话,全球光伏赛道将迎来长达30年年化19%的持续高速增长。很显然,光伏赛道是水深鱼大的前景行业,正处在成长中早期。

然而企业处于的周期就不一样了。目前,隆基成立已经22年了,现在光伏的体量已经是全球NO.1,市值已经高达4300亿以上。从企业生命周期看,隆基已经处于成长中后期,在未来可以预见的几年内会步入成熟期。这大概率也意味着投资隆基,最丰厚回报的窗口已经过去。当然,这不意味着投资它没有机会,只不过预期回报要下降。并且,在行业门槛、价格战、技术变革等多方面因素之下,隆基能不能持续保持与其他竞争对手的巨大优势还有不小变数。

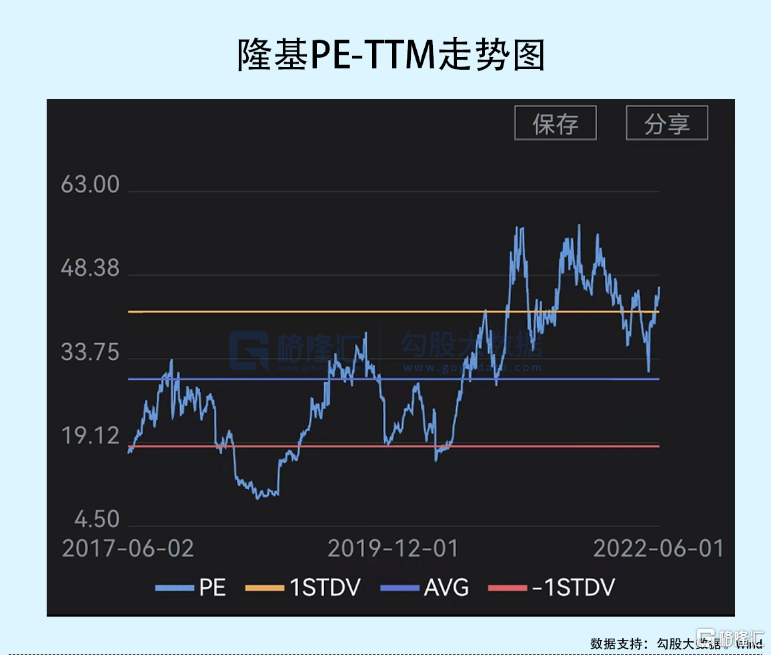

当前,隆基PE-TTM为46.8倍,位于最近5年高位水平以上。与自身历史对比,处于一个相对较贵的估值状态。然而未来几年,光伏行业还面临诸多不确定性,即便持有隆基,最多享受业绩增长的钱,估值上行空间非常有限。

碳中和引爆的能源革命,光伏赛道会有大量的投资机会,这一点不可否认。但是否要抓最大的龙头来配置,就需要好好评估一番了。