美智光电科技股份有限公司(以下简称“公司”)拟在创业板上市,发行3333.33 万股,拟募集资金5.06亿元,平均每股价格为15.19元。控股股东为美的集团股份有限公司,保荐机构为中信证券,审计机构为容诚。

公司是一家专注于照明及智能前装产品设计、研发、生产和销售的高新技术企业。

一、 公司实际上是在美的集团和碧桂园强强联手、共同扶持下快速成长的企业,同时伴随着巨量的关联方交易,属于在温室里成长起来的“参天大树”

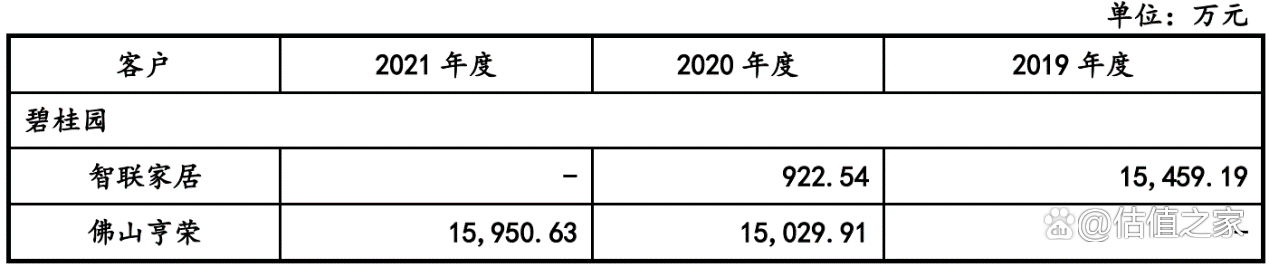

从上表可以看出,公司报告期来源于碧桂园和美的置业的收入总计分别为2.13亿元、2.91亿元和2.91亿元,占公司当期销售收入的比率分别为30.66%、37.16%和31.60%。报告期销售给上述两家房地产公司的金额合计为7.95亿元,占三年总销售收入23.99亿元的比率为33.14%,即公司报告期三分之一的收入来源于碧桂园及美的置业。美的置业是公司控股股东美的集团旗下房地产开发公司,是同受实际控制人控制的企业,这个属于关联方销售,我们容易理解,但公司在招股说明书中一再强调来自碧桂园的收入,可能会让人纳闷,既不是关联方,为何要放到一起?

原来,事出有因,美的集团和碧桂园皆位于佛山顺德北滘镇,两家民营企业现在都是世界500强企业,是“北滘双雄”,2017年11月2日,美的和碧桂园宣布双方携手建立全面战略优先合作伙伴关系,将在产城融合、科技小镇、智能家电、智慧家居、一带一路大背景下的海外项目等细分领域进行多维度的合作,美的集团创始人何享健、董事长方洪波,碧桂园董事长杨国强、CEO莫斌都出席了本次战略合作协议签署现场。

据了解,这次美的与碧桂园的合作重点在智慧家居、智能家电领域,主要是集采合作、零售家装、数据平台共享、合作技术及成果展示、产品方案联合研发优化等。近年来,智慧家居潮流不减,越来越多的新盘装修都把智慧家居作为一大卖点。杨国强更是在双方合作会议现场直言:“今后精装修项目必须用美的家电,谁不用就进行处罚”。双方“情投意合”溢于言表,随后的合作也顺理成章,进入“蜜月期”。

据此,公司与碧桂园的关系及交易,在美的集团和碧桂园双方高层悉数出面进行战略规划及站台的情况下,不是关联方,胜似关联方。我们在此采取的态度亦是,看破不说破。以下,我们称之为“亲人”。

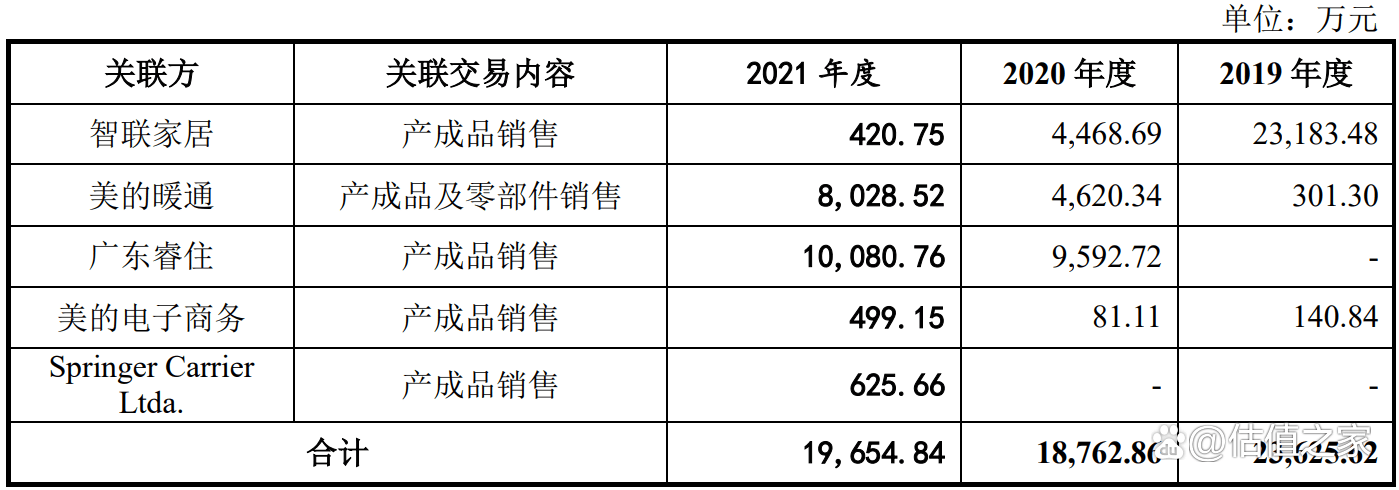

上表是公司在招股说明书中披露的公司报告期与美的集团旗下进行关联方交易明细清单,报告期各期,上述关联交易产生的收入分别为23,625.62万元、18,762.86万元和19,654.84万元,占主营业务收入的比例分别为34.04%、23.96%和21.32%。

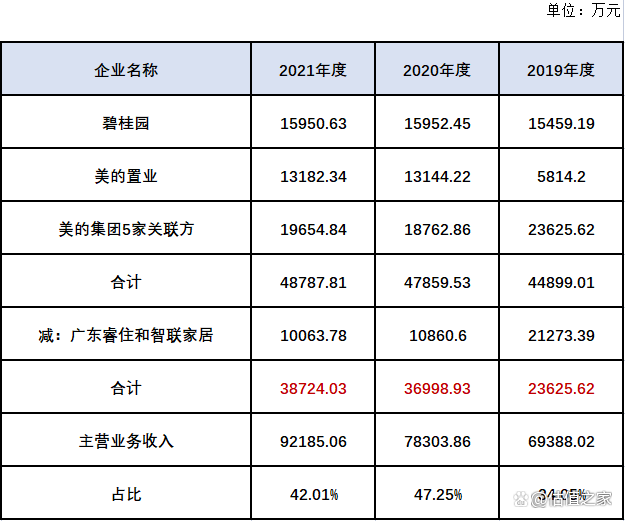

上表是估值之家整合了公司报告期来自碧桂园、美的置业及美的集团三方的收入,合计分别为2.36亿元、3.70亿元和3.87亿元,占各期收入的比率分别为34.05%、47.25%和42.01%,三年合计收入为9.93亿元,三年综合占比为41.42%,可见公司报告期超40%的收入来自于上述三家“亲人”,也可以看出,公司收入对碧桂园以及美的集团的严重依赖。

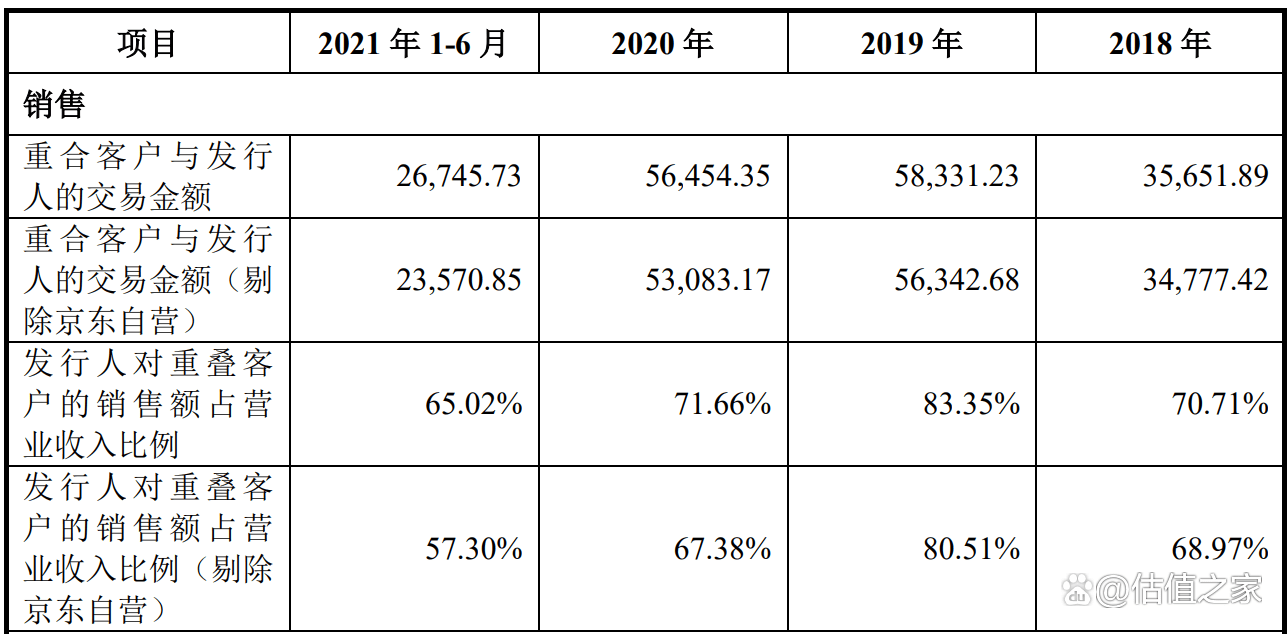

上表是公司2018年至2021年上半年重合客户与公司的交易占比,分别为70.71%、83.35%、71.66%和65.02%。所谓重合客户,即这个客户同时是公司和美的集团的客户。可以看出美的集团对公司的提携与影响。由于美的集团近年来发展迅速,家电品种齐全且颇具创新精神,再加上并购全世界最大的工业机器人企业即德国KUKA,从而声名鹊起,公司本身是从美的集团分拆出来的,故美的集团对公司正面形象的加持,对公司来讲是巨大的无形资产,省掉了巨额广告费用,公司属于是站在巨人的肩膀上,平地青云,就像航空母舰上起飞的飞机,直接弹射出发。

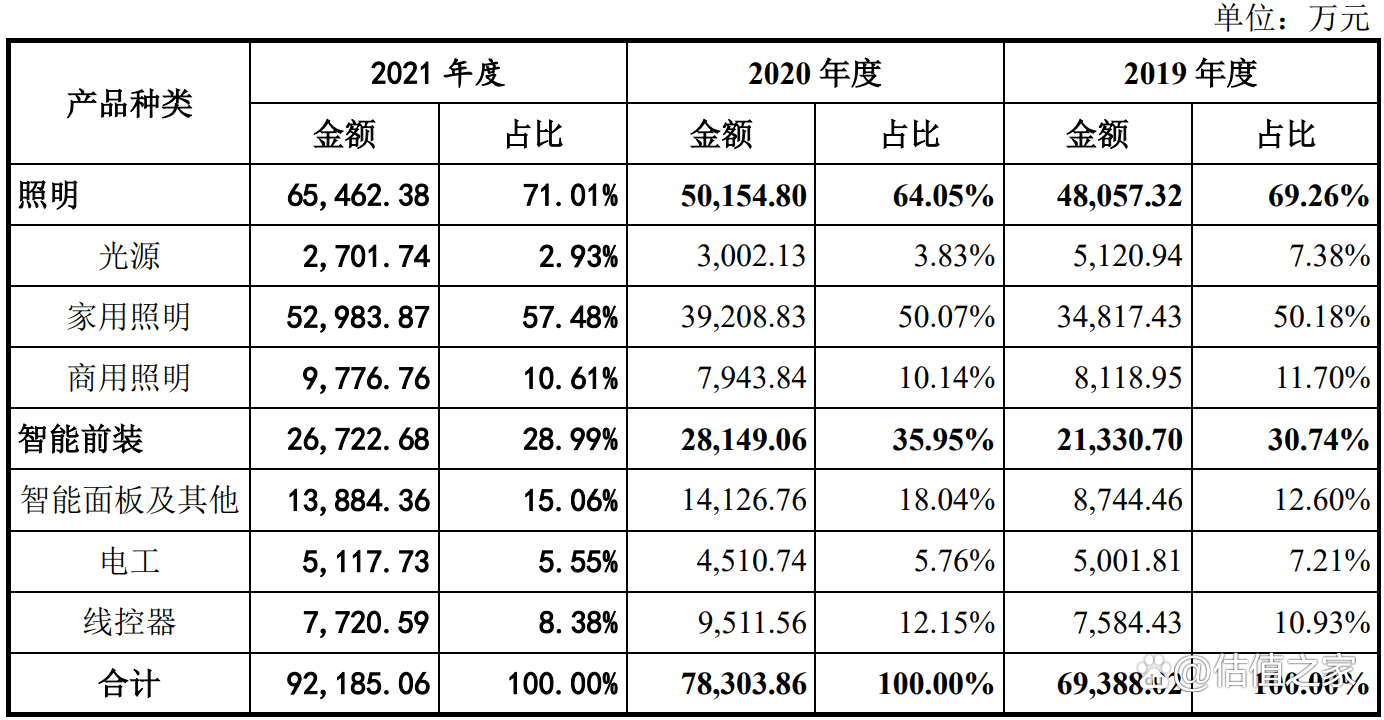

上表是公司主营业务,主要分两块,一部分是照明业务,分为光源、家用照明和商用照明,2021年收入金额为6.55亿元,占比为71.01%,占大头;另外一部分,是智能前装,分为智能面板、电工及线控器,2021年收入为2.67亿元,占比28.99%。实际上,对于公司的业务,我们可以理解为房屋装修部分的通过布线、面板控制的智能照明、智慧家电等内容。对于公司来说,碧桂园、美的置业是批发团购业务,美的集团旗下上述13家经销商是零售业务,批发团购发生在碧桂园、美的置业等开发商交楼前精装修,零售业务发生在业主居住过程中的自主装修。

所以,公司目前有两大主要抓手,一是美的置业和碧桂园,属于精装修交楼的批发业务,这个业务通常整栋楼,整个小区都是同样的设计、同样的装修,所以效率高、金额大;二是美的集团家电经销商零售业务,这些经销商覆盖业务广、触角深,在卖美的家电的同时如有客户需要二次装修的,首推公司光源、照明及智慧面板等产品,金额小、但量大。

在最近三年房地产行业持续萎缩下行的情况下,公司2020年收入同比实现增长12.85%,2021年同比实现增长17.73%,这两大抓手功不可没。

公司本身脱胎换骨于美的集团,是含着金钥匙出生的,在美的集团的无限关爱下快速成长,中途美的集团又与碧桂园“联姻”,公司随之在两个同城世界500强企业所营造出来的温馨而又温暖的环境下长大,真是要风得风、要雨得雨,直奔着IPO,呼啸而来。

但是我们要说的是,公司的这种快速成长,主要得益于“亲人”们的鼎力相助,要想成长为一颗顶天立地的参天大树,还需要扔掉拐杖,独立前行。公司所需要考虑的是,如果没有美的集团及碧桂园的关照,公司独立开拓市场的能力如何?从直观上看,如果扣掉碧桂园和美的集团的收入贡献,公司报告期将立马减少将近60%的收入,也就是平均每年减少4.72亿元的收入,至于能不能盈利都不太好说,上市恐怕也要无限期延后了。在美的集团和碧桂园对公司关爱的背后,是无数的关联方关系及利益输出,呈现出剪不断、理还乱的丝絮。下面我们将从如下几个方面重点进行阐述。

1、 同业竞争与关联方交易

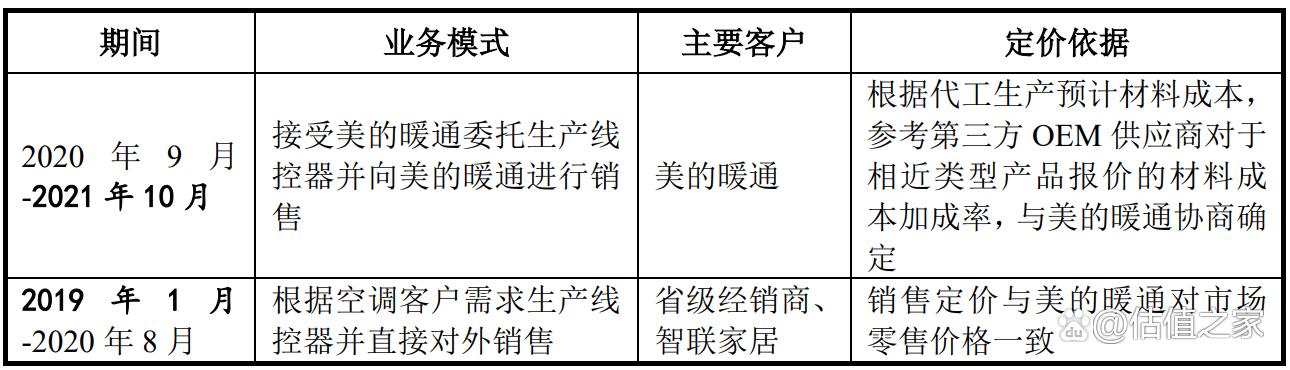

1)公司与美的暖通同业竞争线控器销售业务

公司报告期线控器业务收入分别为7584万元,9512万元和7721万元,分别占公司当期业务收入的比率为10.93%、12.15%和8.38%。2019年1月至2020年8月,公司独立对外销售线控器,2020 年 9 月起调整线控器产品销售模式,由独立对外销售变为接受美的暖通委托代工生产,即只对关联方美的暖通销售、不再对外销售。2021年11月之后,公司将不再经营线控器生产及销售业务,该市场交由美的暖通子公司希克斯承继,美的集团这样的安排,就是为了避免同业竞争以及在同业竞争掩盖下的关联方交易。

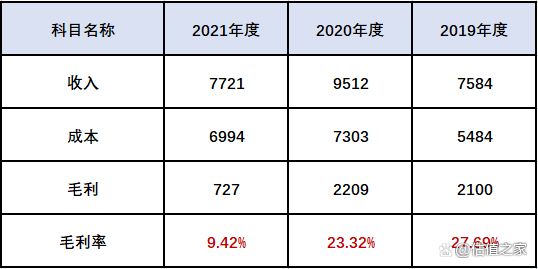

上表是公司报告期线控器业务的收入、成本、毛利及毛利率明细,可以看出毛利率逐年降低,分别为27.69%、23.32%和9.42%。公司报告期线控器业务实现收入总和为24817万元,毛利5036万元。尤其是美的集团下决心解决线控器业务同业竞争问题后,公司2021年的毛利率直线下降。

上述线控器业务2021年7721万元的收入为关联方业务收入,该收入将在2022年变为零。需要提请注意的是:线控器业务是公司唯一一个全部都是自制产品的业务,另外除电工全是OEM之外,公司其他产品除均是自制加OEM的方式进行生产。

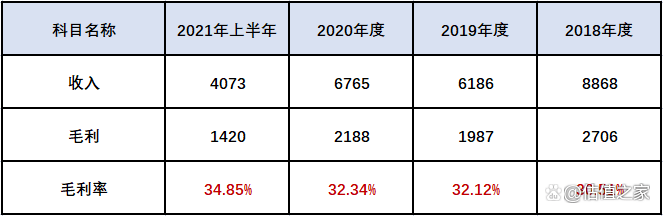

上表是美的暖通旗下子公司希克斯2018年至2021年上半年线控器收入、毛利及毛利率明细情况,可以看出,希克斯线控器2018年至2021年上半年毛利率分别为30.51%、32.12%、32.34%及34.85%,各期均高于公司线控器毛利率。比较之后得出结论:线控器业务的销售终端掌握在美的暖通手中,只有美的暖通才有线控器的定价权,公司在线控器市场根本无法和美的暖通进行竞争,在价格上一直被美的暖通压制,更重要的是,美的暖通一直没有放弃线控器市场,故导致公司被迫退出。

美的集团作为老牌上市企业,更应该高屋建瓴,在战略规划上划清界限,绝不能让公司插手这项业务,因为这同时犯了IPO的两项大忌:一是同业竞争,二是关联方交易。但这种情况就是真真切切的发生了。公司这么做的理由只有一个:尽可能多的增加收入及利润,尽快实现上市。据此可以谨慎得出结论,公司涉嫌通过同业竞争输送利益,报告期多计收入24817万元,多计毛利5036万元。

公司报告期向美的暖通销售的金额分别为 301万元、4,620万元及 8,029万元。公司报告期主要向美的暖通销售线控器产品,销售金额合计占对应期间营业收入的比例分别为 0.43%、5.86%及 8.67%。假设2019年至2020年公司向美的暖通销售的全部是线控器产品,即金额分别为301万元、4,620万元,加上2021年的线控器销售金额7721万元,公司报告期合计向美的暖通销售线控器产品金额为12642万元,这都是同业竞争下的关联方交易金额,按相关规定,都是不应该发生的。

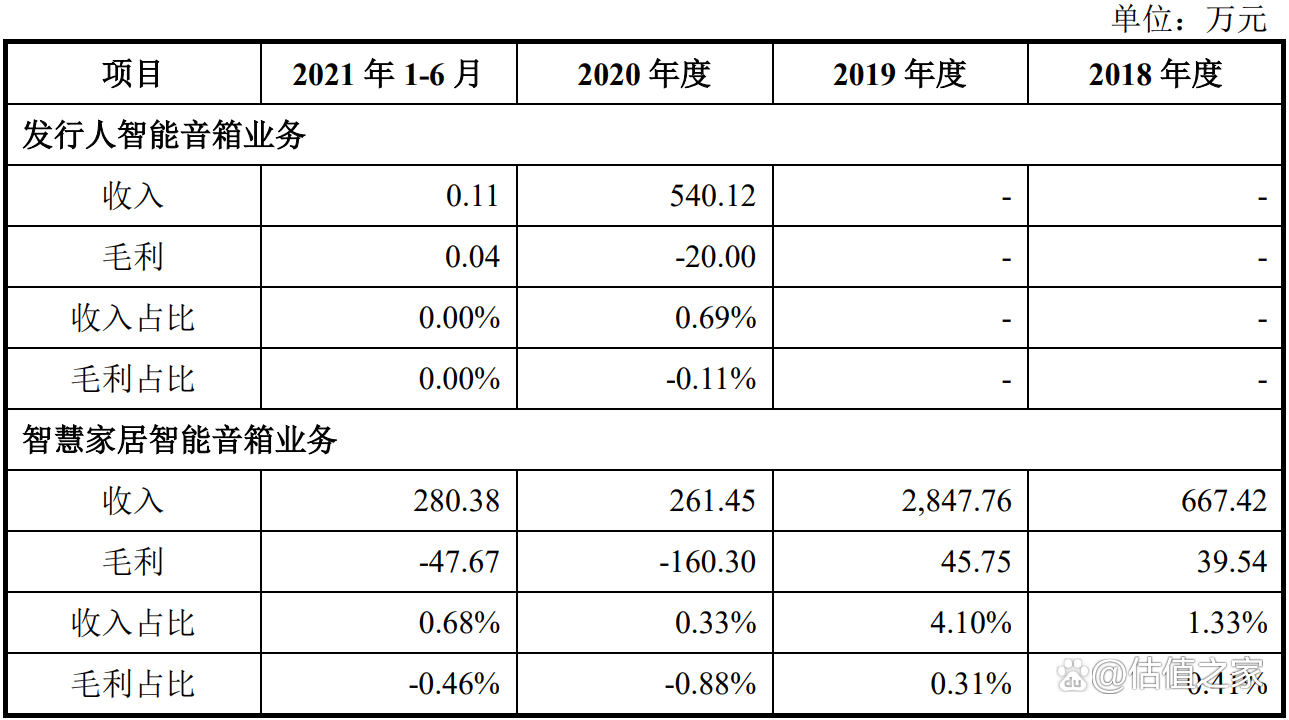

2)公司与智慧家居同业竞争智能音箱销售业务

上表是公司与智慧家居智能音箱业务收入、毛利及各自占比情况,虽然公司与智慧家居做的智能音箱业务基本都不怎么赚钱,但确实是同时在做,涉嫌同业竞争,2020年末公司已停止对外批量出售智能音箱产品,2021年以后,公司不再生产及销售智能音箱产品。据此可以谨慎得出结论:公司报告期涉嫌通过同业竞争销售智能音箱并多计540万元的销售收入。

2、“亲人”及关联方的关怀,涉嫌输送利益

1)“亲人”佛山亨荣

上表是2021年度,公司对佛山亨荣销售的浴霸收入、数量及均价,分别为7018万元,26.92万个,260.73元/个,公司当年对其他非关联客户销售的平均单价为136.24元/个,均价差异率为91.38%,即公司销售给佛山亨荣的浴霸平均单价是同时期销售给其他非关联客户价格的1.91倍。涉嫌多收收入及毛利金额为3351万元。

上表是2021年度,公司对佛山亨荣销售的筒射灯收入、数量及均价,分别为2429万元,96.99万个,25.05元/个,公司当年对其他非关联客户销售的平均单价为9.56元/个,均价差异率为162.03%,即公司销售给佛山亨荣的筒射灯平均单价是同时期销售给其他非关联客户价格的2.62倍。涉嫌多收收入及毛利金额为1502万元。

以上是2020年度,公司对佛山亨荣销售浴霸和筒射灯平均单价与非关联客户的比较,其中浴霸涉嫌多收收入及毛利金额为952万元,筒射灯多收收入及毛利金额为1087万元。

综上,2020年度和2021年度,公司涉嫌以超高价格销售浴霸和筒射灯给佛山亨荣的方式合计多收6892万元收入及毛利,这部分收入以及毛利都是佛山亨荣输送的利益。是未雨绸缪,为公司上市做准备。

2)关联方

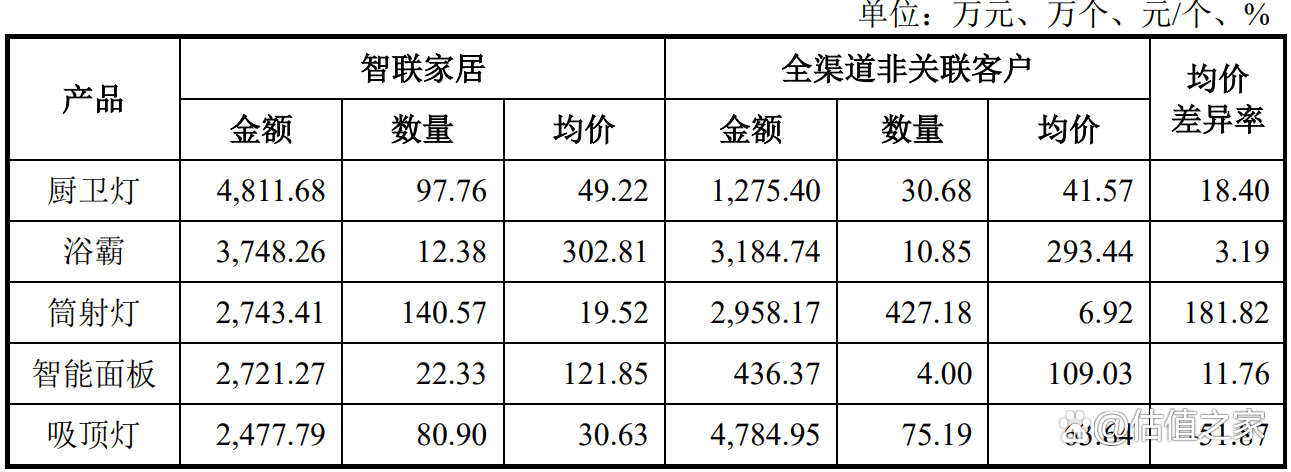

上表是公司与关联方智联家居2019年交易的收入明细,及和非关联方均价差异对比。可以看出,除吸顶灯均价低于非关联客户外,其他产品均高于非关联客户。按照上述我们对佛山亨荣的分析逻辑,厨卫灯,浴霸,筒射灯及智能面板分别多计销售收入和毛利748万元、116万元、1771万元和286万元。吸顶灯少计收入及毛利为2670万元,合计少计收入和毛利251万元。

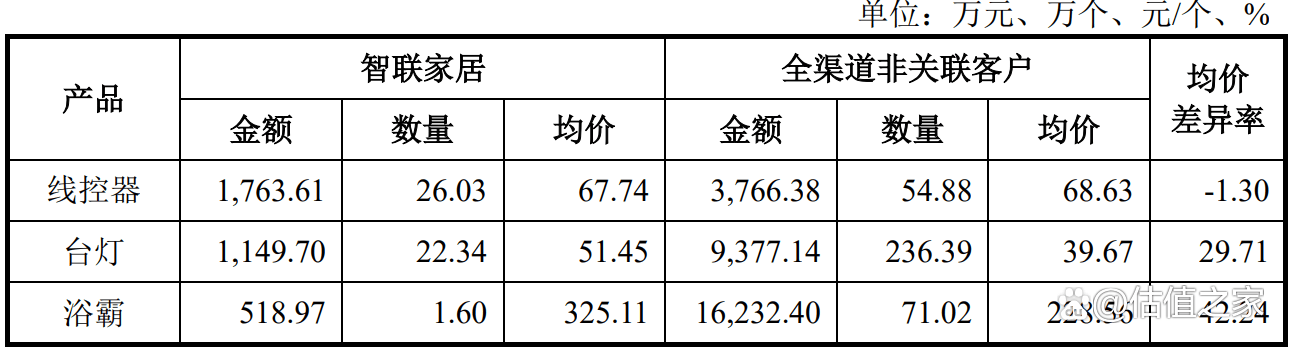

上表是公司与关联方智联家居2020年交易的收入明细,及和非关联方均价差异对比。可以看出线控器销售价格略低于非关联方外,台灯和浴霸销售价格均高于非关联方。台灯、浴霸分别多计销售收入和毛利为263万元和154万元,线控器少计收入和毛利为25万元,合计多计收入和毛利392万元。

综上,公司2019年和2020年,通过对关联方智联家居的销售,多收收入及毛利合计为643万元。报告期内,公司仅通过提高对智联家居和佛山亨荣的销售价格,就涉嫌多计收入7535万元,由于是相比非关联方高出的价格,同时亦多计毛利7535万元。

3、 商标、IT系统、平台管理服务与独立性

公司由于是从美的集团拆分出来的,所以商标、IT系统及平台管理都是购买的美的集团的服务,收费标准分别为主营业务收入的0.2%-0.60%、0.40%和0.12%。

公司一直报告期一直使用“美的”品牌商标,并向美的集团支付商标使用费,2018年1月至2020年7月,境内销售收入按0.6%支付商标使用费,境外销售按0.2%支付品牌使用费,自2020年8月起,不分境内外销售,统一按0.6%收取品牌使用费。境外销售占比较小。

上图是公司境内外销售所使用的商标,左边的LOGO正是驰名中外的美的集团的商标,这可是金字招牌,凝聚了美的集团的产品、技术、人才、资源、上下游供应链于一身,是美的集团花了无数心血浇灌的无价之宝。在这里以近乎免费的价格让公司使用,估值之家认为,共用商标是美的集团给予公司最大的支持,是最为关键的关联交易。但这也是公司最不独立的表现,始终处于美的集团的光环之下,即便做的再好也是为美的集团增砖添瓦,终究没有独树一帜打造出一片属于自己的天空。

公司没有独立的IT系统,公司和美的集团共用一套IT系统,经授权,拥有相应的权限。美的集团IT系统是以美云智数为信息系统平台,提供IT咨询规划、智能制造、大数据、数字营销、财务与HR、移动化、身份管理等产品和解决方案。估值之家建议,公司未来需要打造符合自身特点的信息系统,以使自己真正做到信息化的独立,这也是很重要的一方面。

2018年1月-2020年7月,公司部分部门的职能需要美的集团提供平台支持。2020年起,公司通过人员招聘等方式逐步完善职能部门人员配备,并于2020年8月起与美的集团在人员方面实现完全独立,不再向美的集团支付平台管理费用。也就是说,公司在2019年1月至2020年8月,未能做到真正的人员独立。

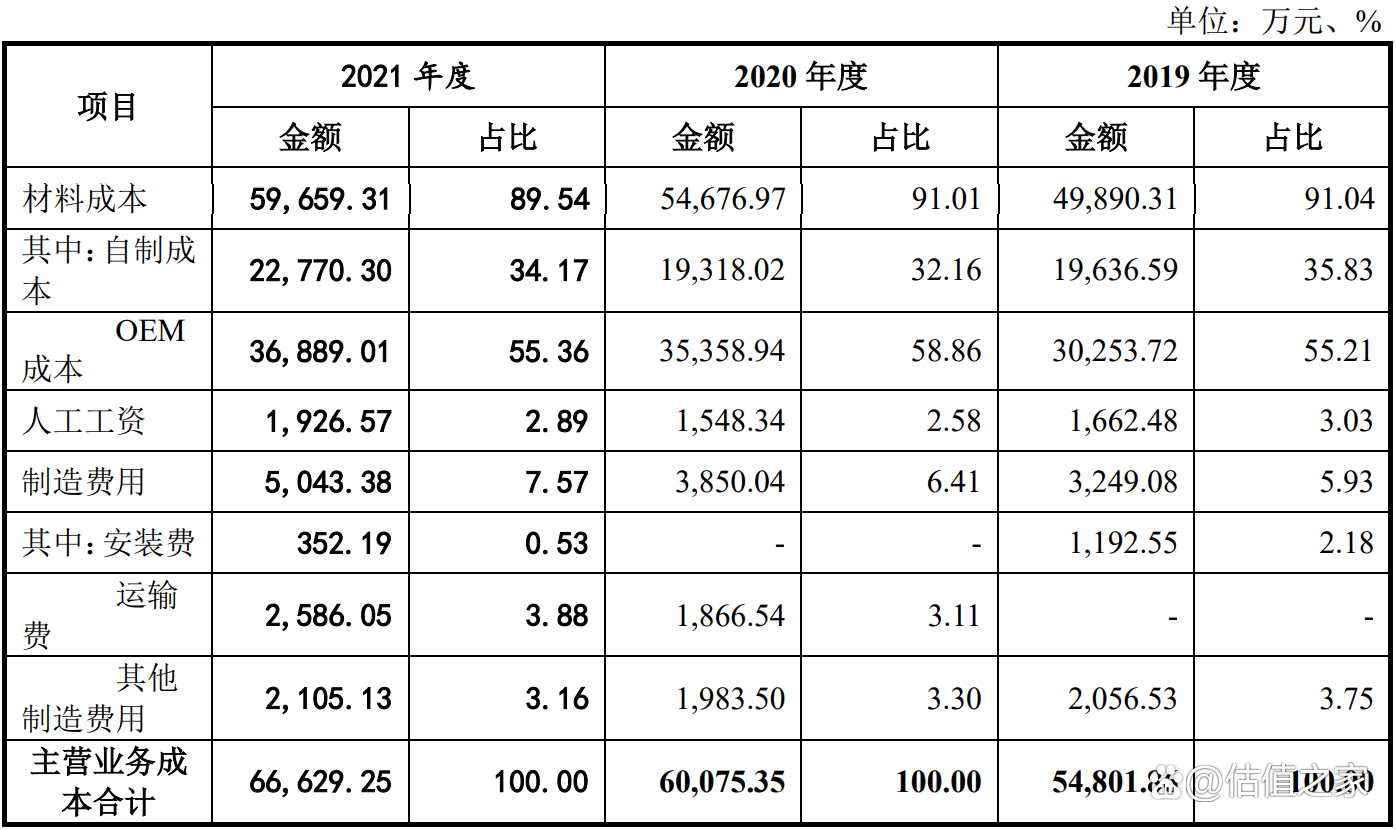

二、 公司报告期OEM成本占主营业务成本长期稳定在55%以上,长此以往,公司制造业恐将空心化

上表是公司报告期营业成本明细。其中大头是OEM成本,报告期占比分别为55.21%、58.86%和55.36%。公司产品中,只有线控器全部是自制,电工全部是OEM,其他产品则采取自制加OEM的形式一起生产。但从上表数据看,OEM一直稳定在55%以上,牢牢占据公司营业成本半壁以上的江山,可见地位之高之稳固。这也说明公司管理层的战略思想:尽量不自己做,尽量委托别的工厂代工。

这也是美的集团的策略,但公司现在要从美的集团分拆上市,要走自己独立的路,毕竟,美的集团已经强大到只要加强研发、搞创新,然后找工厂代工、贴上美的标签,大家就都认可。但公司不能永远躺在美的集团这个大平台上享受这美好的一切。

2021年10月底,公司结束了100%自制的线控器的生产,那么2022年不出意外的话,公司OEM的比率还要提高。但估值之家认为,制造业是公司的根基,而OEM占比过高会造成公司在细分市场上对OEM供应商的依赖。

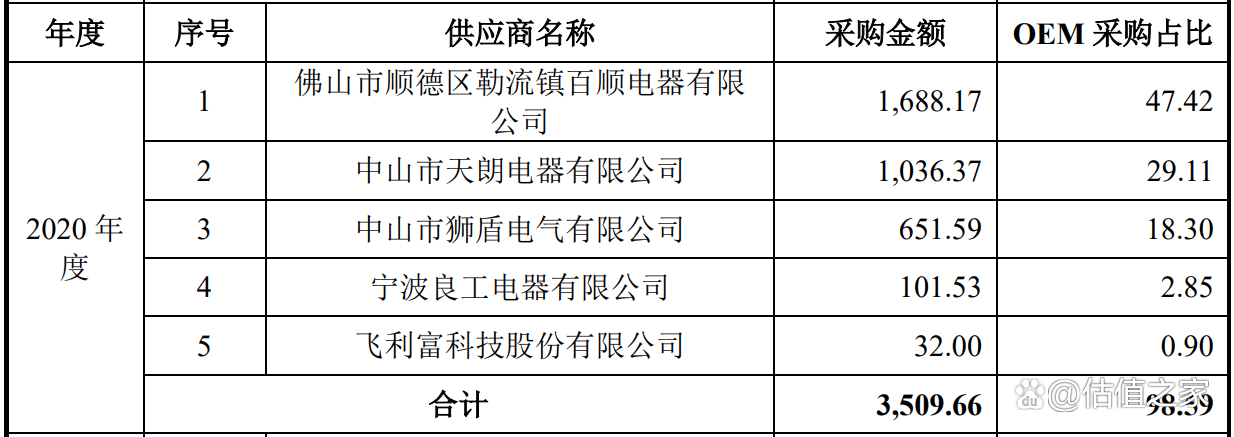

上表是公司2020年电工OEM采购金额及占比,可以看出,对百顺电器的采购就占公司电工2020年成本的47.42%,对前五名OEM厂家采购金额占比就达到98.59%,可见公司对前五名OEM供应商的严重依赖。

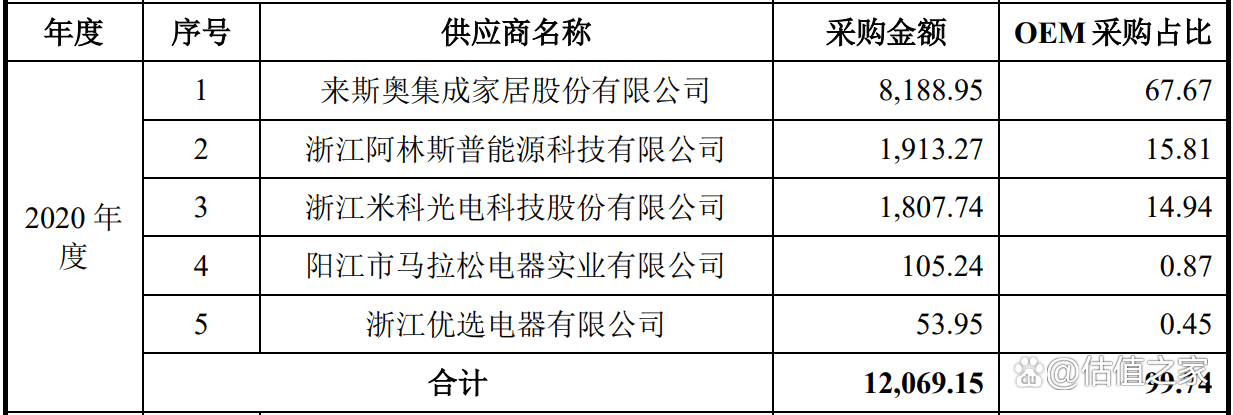

上表是公司2020年浴霸OEM采购金额及占比,可以看出,来斯奥一家的采购就占公司浴霸2020年浴霸采购的67.67%,对前五名OEM厂家采购金额占比就达到99.74%,可见公司对前五名OEM供应商尤其是第一名供应商的严重依赖。

上述电工和浴霸产品的例子,说明一个问题,术业有专攻,做浴霸做到极致,也有可能凭一个单品去上市,来斯奥已经股份制改造了,米科光电也做了股份制改造,这两家做浴霸的企业未来都有可能去上市,等它们羽翼丰满就不再满足于贴牌生产、走独立品牌之路将是其必然的选择,美的集团、TCL、格力都是这么过来的,凭借一个空调、一个小家电,最终走向巨无霸。

公司现在用着美的集团的商标,如果在制造业上再不下功夫,还大量走OEM代工之路,长此以往,公司恐将空心化,徒留一身躯壳,而失去了灵魂。