2021年8月23日,伊犁川宁生物技术股份有限公司((以下简称川宁生物))的上市申请正式获得深交所创业板受理,开始向创业板发起冲击。据发行人自述,川宁生物是一家医药中间体制造企业,主要从事生物发酵技术的研发和产业化,其主要产品是抗生素中间体。发行人是国内生物发酵技术产业化应用规模较大的企业之一,是抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进的企业之一。

一年来,川宁生物三次更新材料,两次经历问询,但依然没有叩开上市的大门。据统计,自创业板实施注册制后,从受理到过会的平均时间约为60天,而发行人提交300多天后依然杳无音讯。由此可见,虽然川宁生物在体量规模上已经超过不少上市公司,但这并没能换来深交所的青睐。实际上,发行人的上市之路不仅和同时期的企业相比比较坎坷,即使和其控股股东科伦药业相比,也显得颇为蹒跚。

将时间拨回到11年前,彼时的科伦药业在迈入15周岁之际终于成功登陆深交所创业板。作为当时中国医药第一股,科伦药业当年在资本市场也曾集万千宠爱于一身,不仅募集资金达到创纪录的50亿人民币,股价更是一度从83.36元快速飙升至166.49元。彼时怀揣着50亿的募集资金的科伦药业对未来可以说是踌躇满志,上市当年便开辟新战场,宣布向抗生素中间体市场进军,并豪掷16.44亿成立伊犁川宁生物技术股份有限公司。

所谓川宁,亦即四川安宁。科伦药业为子公司取此名的用意显而易见,不仅希望这位川宁生物这位嫡长子能够给自己带来安宁,也能够给四川人民带来安宁。川宁生物毫无疑问是幸运的,和很多中小企业在创业之初的艰难求生相比,发行人这位含着金汤匙出生的富二代不仅在成立之处就得到老父亲“科伦药业”十几亿的注资,在其后的十数年内,先后获得投资款款总计多达70亿,如果算上每年巨额的拆借款、关联方销售额等各种名目的往来款,科伦药业总计在川宁生物身上的花费多达一百多亿。

然而老子英雄儿未必好汉,虎父也会生犬子,十多年过去后,川宁生物非但没有表现出母公司上市时的轻松写意和指点江山,还深陷各种经营泥潭,如今更是需要通过上市筹集资金缓解债务压力,这不禁使人对其上市前景打上一个大大的问号。

一、 母子公司信披数据频频打架,为上市不惜贱卖股权,子公司缺乏资产独立性

得益于近些年多层次资本市场的体制机制逐渐健全,不仅国内资本市场上市门槛有所降低,上市渠道也逐渐多元化,因而不少业务布局广泛的上市公司纷纷将个别业务独立出来,拆分成子公司独立上市。从法律角度看,虽然母公司和子公司都是独立的法人主体,但由于拆分出来的子公司在拆分前不仅经营管理上受母公司严格控制,主营业务对原母公司依赖性一般也非常之高,因而双方之间在资金、业务、管理等方面往往存在着剪不断理还乱的复杂关系,具体到本文的主人公川宁生物则表现为母子公司对外披露的财务数据频频上演打架。

据招股书显示,川宁生物子公司口径报告期内的资产总额分别为989,462.22万元、989,462.22万元、946,153.66万元,但根据母公司科伦药业披露的年报数据,同期的资产总额则分别为990,194.46万元、992,427.20万元、946,153.66万元。报告期除21年无差异外,19年和20年母公司披露的资产总额分别比川宁生物多386.69万元、732.25万元 。净资产差异金额则更大,19年和20年分别相差438.56万元、1,347.90万元。

发行人不仅母子公司之间披露的资产数据存在差异,营收和利润披露的金额同样存在差异,且差异金额更大。2019年,发行人母公司披露的营收规模比发行人差异-7,723.20万元,营业利润和净利润则分别差异-3,103.25万元、-2,473.30万元。

虽然20年和21年母子公司披露的营收金额无差异,但营业利润和净利润分别都差了100多万,且两年差异金额合计为0,如此巧合不免使人怀疑发行人很可能在玩弄数字游戏。

尤其是2019年,发行人当年披露的净利润也不过只有9,021.55万元,而和母公司差异金额却有2473.30万元,差异率高达27.42%。不用估值之家研究,仅根据发行人母公司自爆的数据就显示发行人很可能已经虚增收入7,723.20万元,虚增净利润2,473.30万元,发行人财务数据的真实性着实要打上一个大大的问号。

对上述差异进行进一步考察后我们可以发现很容易一个特点,即发行人母子公司披露的资产差异和营收差异表现出了完全相反的取向。具体而言,发行人披露的资产清一色比母公司披露的资产少,而营收和利润却远比母公司披露的金额多。对于资产和营收的不同差异取向,估值之家起初只是觉得这不过是发行人为成功上市而有意通过调节财务数据以美化自身的资产盈利能力,然而当估值之家对分拆上市条件进行对比研究后发现,真相很可能并不仅于此。

鉴于分拆上市前的子公司对母公司一般都存有很高的依赖性,为保证子公司上市后有着足够的独立性,监管机构一般会对分拆上市的母子公司同时进行一定的限制,根据深交所发布的《上市公司分拆规则(试行)》第三条,上市公司分拆子公司上市需满足以下条件:

(一)上市公司股票境内上市已满三年。

(二)上市公司最近三个会计年度连续盈利。

(三)上市公司最近三个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于人民币六亿元(本规则所涉净利润计算,以扣除非经常性损益前后孰低值为依据)。

(四)上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的百分之五十;上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净资产不得超过归属于上市公司股东的净资产的百分之三十。

那么发行人母子公司对上述限制条件的满足程度如何呢,估值之家进行了一番考察,具体情况如下:

由上表可以看出,发行人虽然归母公司净利润占当年度母公司净利润的比例和上市条件相距较远,但归母公司净资产占比和上市所要求的不超过30%比例非常接近,2019年一度仅相差0.27%。诡异的是,母公司科伦药业于2020年,亦即申报上市的前一年突然将其所间接持有的8%的股份转让给第三方海通资管、东证锡毅和申万宏源。对于此次股权转让的原因,发行人给出的解释是为优化发行人资本结构,此种冠冕堂皇的解释显然难以令人信服。只要对此次股权的时点、条件进行梳理后就可以发现,实际情况绝非如此。

首先,转让时点颇为蹊跷:自发行人母公司于2015年取得发行人全部股份至报告期前的4年内,发行人没有发生过任何股权转让行为。反倒是在报告期内,仅2019年和2020年就各发生了一次股权转让。发行人资本结构早不优化,晚不优化,偏偏选择在上市申报的前夜进行资本优化,时机选择未免过于巧合。

其次,转让价格低于市场价:2020年9月,科伦药业将间接持有的发行人5%的股份分别转让给海通资管和东证锡毅,转让价格为23500万元。2020年10月,科伦药业将其间接持有的发行人3%股份转让给申万宏源,转让价格14100万元。两者的转让价格都是2.35元/股,而发行人2020年12月31日的每股净资产为2.33元/股。作为发行人的母公司,其在上述两次股权转让时的市净率则分别为2.48和2.61,按此市净率简单推算发行人当时每股净资产的市价约分别为5.79元、6.09元。也就是说,科伦药业是以市场价的4折将发行人股份转让第三方。

这不禁使人发问,科伦药业如此急切地贱卖发行人股权背后的原因是什么?答案并不复杂,除了上市,也只能是上市。真实情况是,如果科伦药业不转让发行人股权,那么其在2020年享有的发行人净资产的份额占其净资产的比例将达到30.59%,将不满足深交所净资产占比不得高30%的限制条件。考虑到发行人并不出色的盈利能力和远高于同行的负债水平,科伦药业为了让发行人快速满足上市门槛,除了贱卖股权,似乎也并无其他方法。

需要指出的是,尽管科伦药业通过贱卖股权的方式使发行人满足了最基本的上市条件,但鉴于科伦药业对发行人仍享有的绝对控股地位,发行人未来的资产、业务、财务等方面的独立性依然难以得到保证,广大投资者不仅会承但发行人的投资风险,也不得不承担母公司通过发行人转嫁而来的各种经营风险。

二、 发行人负债水平远高于同行业,盈利能力却低于同行,“富二代”恐沦为“负二代”

作为科伦药业家族中的长子,川宁生物从诞生之日起便被被母公司寄予厚望,不仅在成立之时就获得母公司巨额的初始注资,在随后的10年内资金支持也未曾断绝。科伦药业的董秘曾于2020年向外界透露,科伦药业上市所募集资金中至少有40亿至50亿用于川宁生物,但根据估值之家的粗略统计,科伦药业向提供川宁生物提供的资金支持金额在2015年之前就已经超过56亿。

不仅如此,招股书也披露发行人曾于2015年12月曾将注册资本从1000万元增加至40亿,但当年的出资方式并不是货币出资,而是科伦药业直接将对发行人40亿的债权转增股本。考虑到当时发行人很可能并未实际完全投产,所谓的债转股实际就是免除发行人40亿的债务。

除此之外,科伦药业还频繁向发行人拆解巨额资金,仅2019年就曾向发行人拆解资金高达43.73亿元,而当年度发行人净资产总计才44.31亿元,总负债却高达54.64亿元。发行人仅通过上述三项关联交易就获得了100.17亿的资金,若再加上其他形式上的资金支持,发行人从母公司获得的资金保守估计在120亿以上,其融资规模已经超过主板不少上市公司的市值,足以让90%以上的上市公司眼红。

不过,发行人巨额资金换来的不是经营能力的提升,而是常年居高不下且消化难度非常之大的巨额债务。

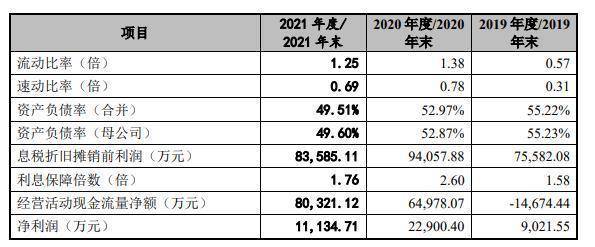

由上表可知,尽管发行人一再否认自身处于举债经营的状态,但事实不容狡辩,上述财务指标已经很清楚地说明了发行人面临的债务压力。

表面上看,发行人在报告期内的息税前利润和经营活动现就流量都非常可观,但只要和发行人的负债结构进行对比就很容易发现事实并非如此。报告期内发行人经营活动现金流量净额分别为-14674.44万元、64978.07万元、80321.12万元,而同期的短期借款则分别为40053.17万元、79074.51万元、70034.97万元,仅2021年现流净额勉强超过当年的短期借款,其余年份现流净额全部低于当年的短期借款,2019年更是相距甚远。除此之外,发行人速冻比率报告期全部低于1.5,速冻比率全部低于1,资产负债率基本常年在50%以上,利息保障倍数在2019年和2021年全部低于2,这意味着发行人1年的经营成果仅够偿还2年的利息。

除巨额短期借款外,考虑到发行人目前2021年还背负20.92亿元的长期银行借款,以发行人当前的赚钱能力,能够按时偿还银行借款就已经是奢望,寄希望于发行人能够给投资者带来稳定的投资回报则着实有些天方夜谭。

实际上,以发行人目前的经营水平,无论是短期偿债能力和长期偿债能力,都和同行业可比公司有着不小的差距。就短期偿债能力而言,发行人报告期内的流动比率分别为、1.38、1.25,速冻比率分别为0.31、0.78、0.69,而同期可比公司流动比率和速冻比率平均值则分别1.84、2.18、1.94和1.79、2.23、2.47,流动比率常年在发行人速冻比率的1.5倍以上,速冻比率更是常年在发行人2.3倍以上。

尤其是2019年,不仅速冻比率仅有0.31,流动比例也只有0.57,这意味着发行人未来一年内需要偿还的债务将高于未来一年内能够收回的现金,一旦发生债权人催款,发行人只能靠变卖房产或生产设备还债。长期偿债能力同样不容乐观,发行人报告期内资产负债率分别为55.22%、52.97%、49.51%,表面上看呈逐年下降趋势,但这并不是发行人经营能力提升所致,而是母公司为满足上市条件刻意于2020年中断了关联方资金拆解所致。饶是如此,发行人的资产负债率同样远高于同行业平均水平。

如果说发行人长年举债经营而依然得以正常生存靠的是身为“富二代”的底气,那么长期稳定的低盈利能力则给足了发行人成为”负二代”的实力。如上文所述,尽管发行人从成立之初就获得了母公司巨额资金,其后通过银行借款、关联方拆借等方式融的资金不下百亿,但不幸的是,发行人并没有利用这些资金培养出核心竞争力,其盈利能力和同行业相比差距非常之大。

由上表可知,发行人在报告期的净资产收益率分别只有2.10%、4.83%、3.89%,而同期可比公司平均净资产收益率则分别高达35.56%、32.56%、32.38%,分别是发行人净资产收益率的16.93倍、6.74倍、8.30倍。按比例简单估算,发行人报告期内的资产的盈利能力仅有可比公司的5.91%、14.83%、12.05%,差距如此之大足以刷新一般人对同行业的认知,甚至让人怀疑这些公司的可比性。更令人诧异的是,发行人的净资产收益率不仅远低于同行业,甚至低于银行贷款利率。

据中国人民银行发布的最新银行贷款指导利率,1年以内的利率为4.35%,1-5年的利率为4.75%,5年以上则为5.9%。作为一家经常标榜自身为全球领先的拟上市公司,其盈利能力居然不如银行贷款。考虑到发行人目前身背银行贷款超过30亿,且大部分都是1年以上的长期借款,发行人当前的处境基本上是投资越多,收益就越低。

一边是居高不下的债务规模,另一边却是和举债能力严重不匹配的盈利能力。如果发行人成功上市后仍然无法改善当下的盈利水平,可以预见的是,发行人带给投资者的极大可能不是投资收益,而是通过资本市场转嫁出来的债务风险。

三、 供应商与客户高度重叠且变动频繁,关联方客户占比高,销售真实性存疑

由于体制机制原因,国内医药市场存在一种叫做“带金销售”的现象,即各大药企在向医院销售药品时除了要承担一般的人工、材料等产品成本外,往往还需要负担高额的销售推广费。近些年随着“两票制”、“集采”等医药采购体制的改革,销售费用率虽整体呈下降趋势,但2021年A股药企的平均销售费用率仍然高达12.03%。在绝对量上,销售费用在2020年虽有所下降,但2021年迅速反弹。据统计,A股430家上市药企2021年销售费用总额为2882.68亿元,平均每家药企仅在销售费用上的开支就约8.71亿元。

发行人似乎总是不走寻常路,据招股书披露,发行人报告期内分别录得314,343.34万元、364,941.16万元、323,201.46万元的营业收入,如果按照同时期A股药企平均销售费用率简单估算,发行人在报告期内的销售费用支出约为54,035.62万元、56,054.96万元、38,881.14万元。

然而发行人在报告期内实际的销售费用支出分别为5,604.02万元、1,561.81万元、978.82万元,对应的销售费用率分别为1.78%、0.43%、0.3%。考虑到发行人的营收规模,此等销售费用几乎可以忽略不计。

换句话说,发行人的产品几乎不需要任何营销推广便能成功实现销售。难道是因为发行人的产品供不应求?现实情况是发行人的盈利能力远远落后于同行业其他公司。抑或者发行人垄断了整个抗生素市场从而享有绝对主导权?发行人的规模显然也没到如此程度。发行人如此低的销售费用率并不符合常识,也很可能不符合事实。

实际上,发行人不仅销售费用有悖行业规律,主要客户更是疑点重重,具体情况如下:

对于拟上市公司来说,具备一个稳定且颇具规模的客户群体不仅是其盈利稳定性的重要保障,更是验证其盈利模式是否可行的最主要指标。然而从发行人披露的客户情况来看,不仅主要客户的数量频繁变动,销售规模的变化幅度更是超出正常的市场认知,很难让人相信其盈利模式的可行性。

报告期内,共有10家客户进入发行人年度前五大客户之列,而这10大客户之中竟有7家客户系报告期内首次进入前五大。与数量变动频繁相匹配,这些客户与发行人之间的交易规模的变动幅度更令人困惑,几乎每一个客户每一个都疑点重重。

以申报期当年的前五大客户为例,国药集团系客户作为发行人最大的客户,2019年还仅对其实现了3000万的销售额,2020年和2021年销售规模分别达到了65318.02万元、89245.49万元,2020年的销售规模较2019年增加了20倍。杭州格物系客户主要指杭州浩恪生物科技有限公司,作为发行人的第二大客户,其交易的真实性同样令人难以信服。据天眼查信息显示,杭州浩恪系一家成立于2018年的贸易公司,目前参保人数仅有11人,实缴资本也仅有179万人民币,标准的小微企业。

令人不解的是,如此规模的企业在成立第二年便以13543.29万元的采购规模跻身发行人前五大客户,报告期从发行人采购的商品总金额更是高达45,449.79万元。显而易见,仅凭杭州浩恪目前的体量,远远不能支撑起如此巨额的采购。剩余的河北国龙、科伦药业系、昂利康系不是报告期新增,就是与发行人存在关联方关系。

正如同天下没有免费的午餐,商界也从来没有免费的客户,任何企业想要新增客户都必须消耗一定的市场费用,但发行人显然在挑战绝大多数人的常识,在几户没有任何销售推广的情况下就获得了如此多的大客户,发行人销售业绩的真实性不由得不让人产生怀疑。

四、 上市前产能利用率大幅下滑,产销严重失衡,经营管理能力严重不足

对于举债经营的现状,发行人虽一再否认但并非没有自知之明,其在答复深交所问询函时特别说明融资渠道单一和成立时间短是当前负债水平较高的重要原因,然而当估值之家在考察完发行人的生产状况后发现,事实很可能并非如此。

据招股书披露,发行人当前的产品主要有硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA及7-ADCA)、青霉素类中间体(6-APA、青霉素G钾盐),而三大类产品的产能利用率在报告期内无不都经历了过山车式的变动。

由上表可知,目前在发行人的主要产品中,除硫氰酸红霉素报告期内的的产能利用率较小外,其余三类产品的产能利用率几乎都经历了断崖式下滑,头孢类中间体的产能利用率近乎腰斩,而这三类产品在2021年发行人收入的占比分别为28.10%、11%、25.1%,合计占比64.81%。

与发行人产能腰斩形成鲜明对比的是,其主要产品的市场价格却在报告期内连创历史新高,硫氰酸红霉素2021年单价较2020年增长23.09%,6-APA2021年单价较2020年增加13.35%、青霉素 G 钾盐增长25.77%,就连严重供过于求的7-ACA单价近两年单价也增长了8.52%。面对连年增长的市场需求,发行人并不是不愿提升产能利用率,而是根本没有能力提高,至于答案则就藏在差异巨大的产销率和产能利用率之中。

将发行人的产销率和产能利用率进行对比后不难发现,除硫硫氰酸红霉素、6-APA、头孢类中间体分别在2021年、2019年、2020年的产销差异率在个位数外,其余产品在各年度的产销差异率全部都在10%以上,青霉素G钾盐和头孢类中间体在2021年的产销差异甚至达到了惊人的46.9%、66.51%。更令人不可思议的是,在产品价格较低的2019年和2020年,发行人几乎所有产品的产能利用率都高于产销率,而在产品价格最高的2021年却自杀式的减产。

一般来说,产销率高于产能利用率则说明发行人生产统筹能力有待提升,产能利用率高于产销率则说明发行人无法准确预测市场需求。发行人对于生产和销售的统筹能力如此之差甚至让人怀疑其错失市场机会方面有一种天然的本能,即市场越是低迷,发行人就越是开足马力生产,市场越是旺盛发行人反而偏不生产,而这无不都指向发行人当前所有问题的总症结,即发行人当前所表现出的经营能力根本不足以驾驭现有的资产规模,这对于志在上市的发行人来说显然不是好兆头。

五、 募资7成用于还债,募投项目合理性不足

据招股书披露,发行人此次计划募集资金6亿元,主要用于上海研究员建设项目和偿还银行借款,募集资金具体分配情况如下:

不得不说,资本市场真是一个出奇迹的地方,奇迹之处不仅在于发行人名目张胆地利用股民的钱还债,更在于相较发行人在上市前动辄获得几十亿的投资款和拆借款相比,所募资金根本不值一提。此外,发行人在解释其债务情况时却一再坚称其当前经营活动现金流良好,具有充足的授信额度,未曾出现债务逾期情况,发行人偿债压力、财务风险及流动性风险较小。按照此种说法,发行人似乎也没必要上市。

然而实际情况是,发行人对上市表现的十分迫切。考虑到发行人很可能沦为“负二代“的实际现状,发行人如此口是心非的表现只能说明发行人的债务压力已经到了不堪重负的地步。对此,估值之家不得不钦佩发行人死鸭子嘴硬的决绝,也不得不感叹上市既可以让一家企业上天堂,也可以使一家企业陷入疯狂。

六、 坏账计提明显不足,调节利润意图明显

报告期内,发行人应收账款余额分别为126,782.01万元、83,598.35万元、78,520.04万元,对应的坏账计提比率则分别只有1.57%、0.76%、0.56%,呈逐年降低趋势,发行人的回款情况似乎是在持续改善中。不过,将发行人的坏账计提比例进行一番对比后很容易可以发现其坏账计提比例不仅远低于会计准则规定的一般企业适用的坏账比例,也远低于同行业可比公司平均比例。

如果说发行人因所处行业的特殊性导致其坏账比例低于会计准则的规定尚能自圆其说,但其报告期内的坏账比例全方位落后于可比公司则实在很难解释。从资产盈利能力看,同行业可比公司的净资产收益率最低也在发行人的6.7倍以上。

从营运能力来看,发行人报告期内的应收账款周转率分别2.94、3.47、3.99,同样全方位落后于同行业可比公司的7.05、6.54、5.09。无论从哪个角度,发行人似乎都应该是坏账比例高的那一方,然而实际情况却恰恰相反。考虑到发行人选用的是净利润指标申报上市,发行人之所以如此无非是想通过选用会计政策来调节利润。鉴于发行人报告期各年度应收账款余额巨大,估值之家按照同行业可比公司平均坏账计提比例,对发行人的坏账进行了重新测算。测算结果如下:

用可比公司坏账比例粗略估算,发行人报告期内应计提坏账准备4,916.18万元、3,073.71万元、3,082.51万元,比发行人同期实际计提坏账比例分别多2991.94万元、2440.55万元、2644.82万元,合计金额8077.30万元。

也就是说,单就坏账准备一项,发行人报告期就可能涉嫌调增净利润8077.30万元,而发行人报告期净利润合计也不过43056.66万元,占比高达18.76%。

行文至此,估值之家似乎明白了发行人上市之路为何表现出和体量不匹配的坎坷,因为面对一家正向指标远低于同行业平均水平而反向指标远高于同行业的公司,无论是审核机构还是投资者确乎应该慎之又甚。