“破釜沉舟,百二秦关终属楚;卧薪尝胆,三千越甲可吞吴”,这是蒲松龄300年前在自己科举考试屡试不中、落魄至极状况下写就的励志勉联。估值之家不知道徐州中煤煤百甲重钢科技股份有限公司(以下简称“公司”)董事长刘甲铭办公室是否悬挂着这幅对联,以激励自己百折不挠的前行,就像宁德时代董事长曾毓群在办公室悬挂“爱赌才会赢”一样,彰显自己创业的传奇个性。

无独有偶,据招股书披露,公司英文名称为:XUZHOU ZM-BESTA HEAVY STEEL STRUCTURE CO.,LTD.,BESTA直译过来就是“无敌”的意思,令估值之家再度就“百甲”二字联想起蒲松龄大师泣血而就的上述对联所饱含的画面感极强之烽火战争场面。

是的,在中国创办企业,首先要接受极其残酷的市场竞争,每一次的进取,都不亚于一场战争,如果最终还能引领公司上市成功,那是中国企业家的高光时刻,势必引以为傲。接下来,让我们剖析一下刘甲铭所创办的百甲科技,其能否成功走向敲钟台,演绎“无敌”盛况。

公司拟在北交所上市,发行6666.67万股(不含超额配售),拟募集资金3亿元,平均每股价格为4.5元。保荐机构为太平洋证券,审计机构为容诚。公司于2016年2月4日在新三板挂牌,股票名称为百甲科技,证券代码为835857。

公司的主营业务为重型钢结构、轻型钢结构、钢网架、钢桁架、非标设备等钢结构制品的制造和加工,装配式钢结构建筑配套的预制混凝土构件和轻质高强新型内、外墙板的制造和加工,以及为客户提供工业钢结构建筑、装配式钢结构建筑研发、设计、加工、安装一体化解决方案。

一、 公司报告期应收款项占营收比一直居高不下

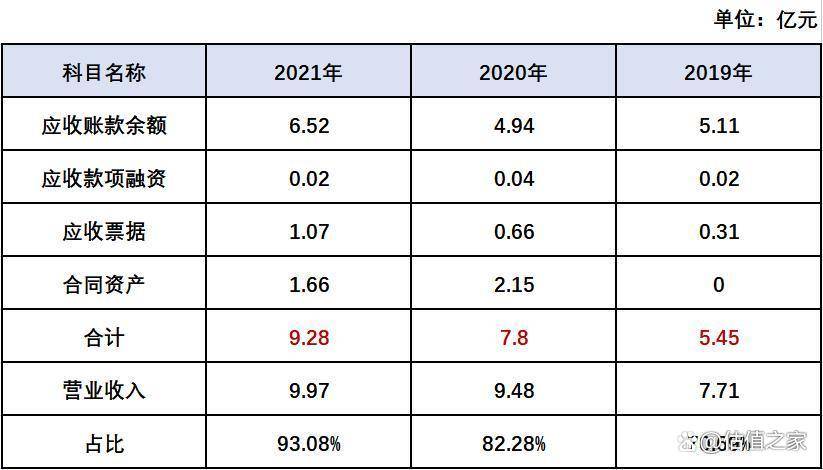

从上表可以看出,公司报告期包括应收账款、应收款项融资、应收票据、合同资产等与销售收入有关的应收款项余额合计分别为5.45亿元、7.8亿元以及9.28亿元,占营业收入的比率分别为70.69%、82.28%和93.08%,金额及占比均逐年提升。尤其是2021年应收款项占营业收入的比率竟然高达93.08%,也是令人瞠目结舌,直呼从来没见过这么高的比率,假设账期都是一年以内,这几乎相当于当期的销售收入全部没有收回现金,这样的销售质量,简直是糟糕的不能再糟糕了。

公司报告期期末,计提的应收账款坏账准备金额分别为1.73亿元、1.80亿元和2.01亿元,占各期末应收账款余额的百分比分别为33.77%、36.40%和30.79%,报告期平均坏账准备率为33.43%,也就是说公司报告期超过三分之一的应收账款都已计提了坏账,再次验证公司的销售质量之差,可以说是无与伦比。

1、公司报告期应收账款周转率大幅低于同行业上市企业平均值,2021年不及同行业上市企业平均值的一半

上表是同行业上市企业应收账款周转率,可以看出,最近三年同行业应收账款周转率平均为4.19、4.81和5.86,分别比公司高出1.77、1.91和3.26,可见公司应收账款周转率之低,也从侧面反映公司各期末应收账款账面值之高,尤其是2021年,仅仅为同行业上市企业平均值的44.37%,2020年该数值为60.29%,故2021年同比下降15.92个百分点,反映出公司在与同行业竞争中,已经处于下风。

2、公司2021年期末应收账款余额账龄55.3%在1年以上,且有占比为12.76%的应收账款采取单项计提坏账准备,其中8180万元确定收不回来

据公司招股说明书披露,截止2021年12月31日,应收账款余额6.52亿元中,有0.83亿元是采取单项计提坏账准备,占比12.76%;其余5.69亿元是按照账龄法计提坏账准备,占比为87.24%,具体金额及账龄如下:

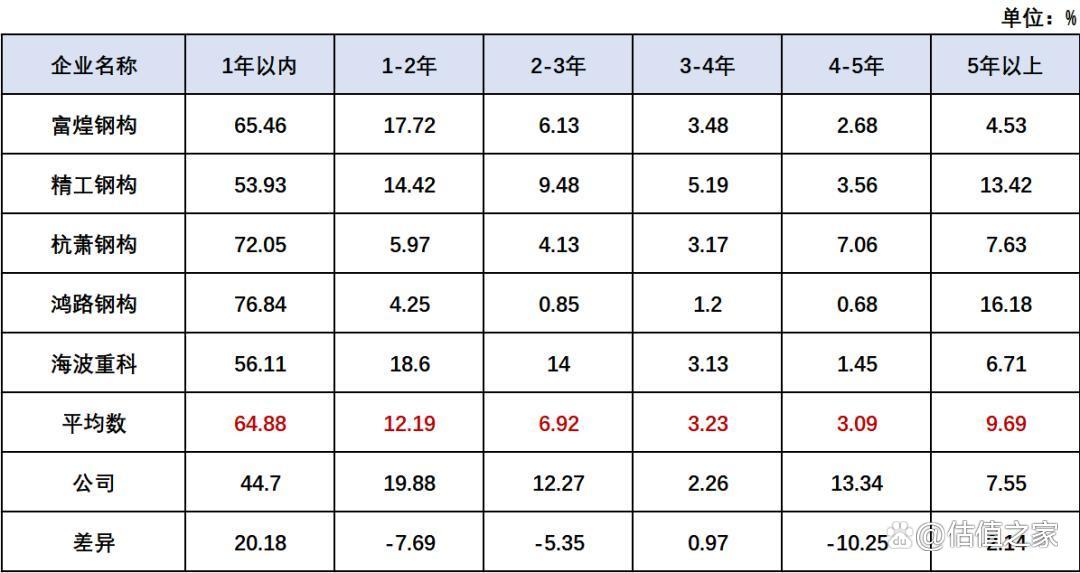

从上表可以看出,截止2021年年末,公司应收账款余额账龄在1年以内的,仅占44.7%,其余55.3%的应收账款,账龄在1年以上,公司对客户的信用期为1年,超过1年未归还的应收账款均为信用期外,故2021年信用期外的应收账款余额合计为3.61亿元,占比55.3%。2020年信用期外的应收账款余额合计为3.1亿元,占比为62.66%;2019年为2.99亿元,占比为58.52%,可以看出,公司报告期信用期外应收账款占比持续在60%左右,显示超高水平,也标志着回款状况持续恶化。

上表是同行业上市企业截止2021年12月31日应收账款账龄占比情况分析,可以看出公司信用期内也即1年以内账龄占比相较同行业上市企业平均值,少了20.18个百分点,这是最具收款质量的信用期间,显示公司回款质量相比同行业上市企业,存在巨大差距,也暗示着公司较低的收益率水平。

公司2021年期末坏账准备在扣除单项计提8180万元之后,公司根据账龄法又计提了11896万元坏账准备,合计20076万元坏账准备,占当期营收的比率为20.14%,是当期净利润的3.92倍。公司2021年当期新增坏账准备金额为2083万元,占当期净利润的比率为40.39%,可以想见,坏账准备侵蚀了公司多少的净利润,这还没有计算因应收占款带来的时间成本。

上表是公司2021年12月31日单项计提坏账准备的客户名称及金额,除宁夏煤炭基本建设有限公司是按照应收余额的66.79%来计提之外,其余均为100%计提,上述单项计提的客户总共有7个,其中4个客户位于宁夏,来自于宁夏客户的单项计提的账面余额合计为8057,占单项计提账面余额的比率为96.84%。其中应收宁夏如意6595万元,全额计提坏账准备,也是公司报告期应收账款期末余额排名第一的客户。

2019年6月,公司提起诉讼,要求宁夏如意支付倒班宿舍1#楼钢结构装配式住宅建设项目拖欠的工程款。2020年8月14日,银川市中级人民法院做出一审判决,判决被告宁夏如意向公司支付工程款6,595万元及相应的利息。判决生效后,公司申请查封了被执行人宁夏如意名下多宗土地及房产,由于上述房产属于轮候查封,暂无法处置,公司缺乏其他可供执行的财产而终本执行。

估值之家在天眼查中发现,宁夏如意实际控制人是山东如意,山东如意的实际控制人是北京如意,最终控制人是邱亚夫。山东如意是做毛纺织行业投资,实缴资本40.54亿元,在山东、宁夏、重庆、湖南、上海、新疆等地投资有数十家企业。

宁夏如意实缴资本为26.68亿元,参保人数为888人,从事化纤、棉毛、羊绒的纺织品、服装、家用纺织品的生产、批发及零售;从实收资本就可以看出,无论是欠款方宁夏如意,还是其实控方,都是很有实力的企业,我们不知道双方争议的焦点是什么,但让我们疑惑的是,如此巨额工程款,公司竟没有任何财产保全措施。讽刺的是,公司承做的宁夏如意倒班宿舍项目获得中国钢结构金奖,但对于公司来说,除了这个精神奖励,物质上的收获竟如竹篮打水一场空。

二、 公司2021年成品采购金额及占比暴增,前五大供应商中多家为贸易商

上表是公司报告期成品采购明细、金额及占比。2021年成品采购金额合计为19366万元,同比增长127.84%。其中工业设备采购金额为8193万元,同比增长1232%;钢构件采购金额为10992万元,同比增长51.5%。公司在招股说明书中解释说,钢结构和装配式建筑行业具有一定季节性,在行业旺季客户订单较为集中,在规定工期内公司产能无法满足所有客户的需求,因此通过向外协厂商采购成品来保证产品按时交付。

这样的解释无可厚非,有一定的合理性,但估值之家认为,成品采购类似于贸易,如果说应急是可以的,但谨防金额过大,占比过高,超过一定阈值,比如50%,那就是贸易企业,而不是制造业了。

做贸易,也未尝不可,但由于贸易附加值较低,首先不能申请高新技术企业,不能享受15%的高新技术企业所得税优惠政策,其次要有规模,要达到相应的市场占用率,才能因规模而致胜,但这远离了公司的初衷。

公司报告期钢构件销售金额分别为25762万元、27992万元和28022万元,公司各期直接采购的成品钢构件金额占钢构件销售收入的比率分别为30.10%、30.37%和39.23%,可见占比已经逐渐加大。

公司报告期原材料采购金额分别为28799万元、35065万元和35934万元,加上成品采购金额总计分别为37725万元、43565万元和55300万元,可以计算出成品采购占总采购的比率分别为23.96%、19.51%和35.02%,可以看出2021年成品采购占比同比提升15.51个百分点。

公司已经在向着贸易企业的路上发足狂奔了,假设2022年同比再增长15个百分点,成品采购就超过原材料采购金额,已经达到贸易企业的标准了,届时公司就要做分部报表,分成贸易服务收入和制造业收入分别列示。

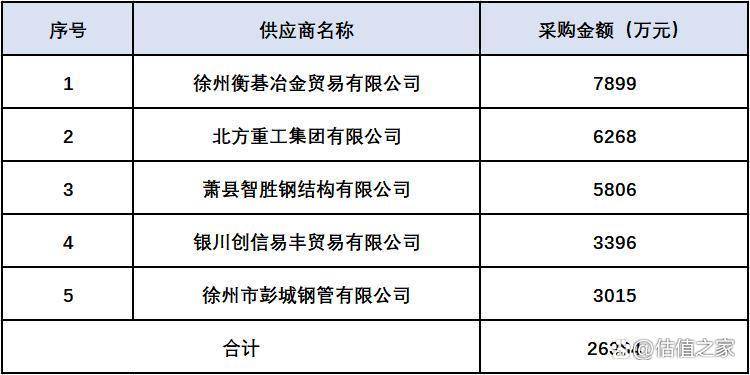

上表为2021年公司前五大供应商采购金额及占比明细。前五大供应商采购金额合计为26384万元。除北方重工集团有限公司外,其余四家企业均为贸易商。

一家制造业为主的企业,其前五大供应商大部分为贸易企业而不是制造加工业,这个情况通常会存在一些问题,比如这些供应商有可能是名义上看似与公司无关,但实质上是由实控人掌控并运作的关联方,比如用这些供应商进行倒贷,因为银行贷款通常金额较大,而银行在放贷款时通常不直接放给企业,而是放给企业上游供应商,俗称倒贷。

萧县智胜钢结构有限公司(以下简称“萧县智胜”)是一直出现在公司报告期前五大供应商名单中,2019年为供货商第二大供应商,采购金额为2628万元;2020年为第四大供应商,采购金额为2010万元;2021年为公司第三大供应商,采购金额为5806万元。

据天眼查显示,萧县智胜成立于2018年5月18日,注册资本为500万元,实收资本为0,参保人数为0,沈灿灿为法人兼100%股权持有人。

就这样的一家刚刚成立的企业,2019年就蹿升为公司第二大供应商,2020年和2021年继续为公司提供服务并一直跻身前五大供应商名列。萧县智胜是如何做到的?估值之家不得而知,除了表示惊叹之外,再无话可说。

还有徐州衡碁冶金贸易有限公司(以下简称“徐州衡碁”)报告期一直盘踞公司第一大供应商的宝座,2019年采购金额为4024万元,2020年为6412万元,2021年为7899万元。

公司为何甘愿让贸易商赚差价而不是选择向一个制造业企业采购材料,我们也不得而知。我们只能呼吁公司的保荐人、会计师就此问题多做调研,以给中小投资者一个公平的答案。

三、 公司与中煤钢结构股东、高管等多处显重合,与中煤集团亦有关联

徐州中煤钢结构建设有限公司(以下简称“中煤钢结构”)为公司实际控制人控制的企业,招股说明书披露中煤钢结构自2015年以来已无实际经营,目前已无资产、业务,保留其主体资格存继仅为追收客户剩余货款所用。

据天眼查显示,刘甲铭、刘煜父子是中煤钢结构的第一和第二大股东,分别持有其40.08%和18.58%的股权,合计持有58.66%。中煤钢结构成立于1999年3月2日,主营钢结构,法人代表为王善文。公司原名徐州中煤百甲重钢结构有限公司(以下简称“中煤百甲”),是由中煤钢结构在2006年12月30日出资1000万元设立的全资子公司,后经多次增资扩股、变更改制为股份有限公司并在新三板挂牌,截止目前,中煤钢结构已经不再持有公司任何股权。

中煤钢结构至今仍存继,且经营范围与公司重合,加上钢构行业涉及工程,金额大,多数情况下需要竞标,会不会存在实控人利用中煤钢结构参与投标,试探标底,并最终协助公司夺标的可能?如果是这样,中煤钢结构的存在,类似于公司的“马甲”、“小号”或“替身”,妙用无穷。

如果中煤钢结构仍然营业,那么就和公司有同业竞争的嫌疑,实控人刘甲铭、刘煜父子就应该果断把中煤钢结构注销掉,以打消监管机构及投资者对此方面的疑虑。

估值之家一直不太理解,公司与中煤钢结构名称同时有“中煤”二字,除了公司钢结构产品用于煤炭企业外,这和中国中煤能源集团有限公司(以下简称“中煤集团”)有什么关联吗?仅从股东结构上看,没有任何关联,因为中煤集团没有持有公司任何股份。按常规,中煤集团也不允许任何其他非关联企业用“中煤”二字去工商注册。但诡异的是,公司及中煤钢结构名称中自始至终都携带“中煤”二字行走江湖,中煤集团也没有发律师函或勒令公司与中煤钢结构从名称中去掉“中煤”二字。

实际上,公司实控人刘甲铭的早期工作经历还是泄露了一些信息,即刘甲铭和中煤集团有很深的交集。招股说明书披露:刘甲铭1964年4月至1974年8月,在宁夏煤炭基建公司(以下简称“宁夏煤炭”)当工人;1977年8月至1992年12 月,在宁夏煤炭任建筑施工队长、计划处副处长;1992年12月至1995年4月,在中煤建安公司第六工程处(以下简称“中煤第六”)任副处长;1995年4月至1999年3月,在中煤物资徐州网架厂(以下简称“中煤网架”)任厂长。2009 年 8 月至 2011 年 11 月,在徐州中煤建设有限公司(以下简称“徐州中煤”)任执行董事。

天眼查显示,宁夏煤炭是国家能源集团宁夏煤业有限责任公司(以下简称 “宁夏煤业”)全资子公司,中煤第六是中煤集团全资的孙公司。

所以从上述履历中可以看出,刘甲铭有在国家能源集团下属企业宁夏煤炭工作25年的经历,有在中煤集团下属企业中煤第六、中煤网架及徐州中煤工作9年的经历,在煤炭领域尤其是中煤系统,有很深的人脉关系,因为刘甲铭出来创办中煤钢结构之前的9年是在中煤系统,可谓是资深的中煤人。

这就难怪刘甲铭1999年3月自中煤网架前脚出来,后脚就于1999年3月2日创办了中煤钢结构,我们不禁恍然大悟,“中煤”二字是“一脉相承”的,而不是没来由的,及至2006年12月30日创办中煤百甲,2016年改制到新三板挂牌,依然豪气的带着“中煤”二字,仿佛是公司的护身符,并昭告世人:我出身名门、源自“中煤”系统,并请甲方在招投标时擦亮眼睛、高抬贵手。

另外公司聘请的独立董事王希达曾于2005年6月至2015年4月,在中煤建设集团有限公司(以下简称“中煤建设”),先后任副总经理、总经理、书记,总共十年的工作经验。 中煤建设是中煤集团的全资子公司,而且刘甲铭曾于2009年至2011年在徐州中煤任职执行董事,和王希达在中煤系统有交集,把王希达请过来做独立董事,真的能保持“独立”吗?估值之家表示怀疑。

除“中煤”这个商号的一衣带水之外,公司与中煤钢结构还存在如下关联:

1、 公司自中煤钢结构购买三亚房产

2019年,公司为拓展海南业务,解决三亚员工办公场所问题,向中煤钢结构购买了位于三亚市天涯区三亚湾路海坡度假区美丽新海岸两套酒店式公寓,成交均价为22080元每平方米,总共价值249万元。

2、 公司为中煤钢结构提供担保

2018年11月22日,由于中煤钢结构的融资需要,公司子公司汉泰工业化为中煤钢结构提供2160万元银行定期存单质押担保,到期日为2019年2月2日。中煤钢结构亦在2019年为公司六笔合计5500万元的银行贷款提供担保。

3、 公司与中煤钢结构主要股东、董监高等高度重合

我们前面已经论述过,公司与中煤钢结构的实际控制人均为刘甲铭和刘煜父子,除此之外,在公司与中煤钢结构同时持股的还有:刘洁,朱新颖,刘伟,黄殿元,伊明玉。除伊明玉外,其他人都是公司的董事。据天眼查显示,朱新颖,刘伟和刘煜亦是中煤钢结构的董事,伊明玉是中煤钢结构的监事会主席。刘洁是刘甲铭的女儿,朱新颖是刘洁的妹夫,刘煜的姐夫。

由此可以看出,公司与中煤钢结构无论从主要股东上,还是从董监高等高管层面上来讲,都是一套人马,两个牌子,而且是家族式企业。

4、 中煤钢结构被列为失信被执行人,涉及多个诉讼

天眼查显示,中煤钢结构被列为失信被执行人,涉及54个诉讼,其中作为原告涉及诉讼金额为1768万元,作为被告涉及诉讼金额为934万元,合计涉诉金额为2702万元。直至2022年7月15日,还作为被告被鄂尔多斯市鑫聚源供应链管理有限责任公司因建设工程施工合同纠纷被起诉。

5、公司2019年末应收中煤钢结构1836万元并提取1469万元坏账准备

公司2015年与中煤钢结构、山西宏图建设集团有限公司、西南天地煤机装备制造有限公司、鑫辰(集团)有限公司分别签署三方协议,约定将三方债权债务进行重组,重组后本应该在当年清算完毕,但由于中煤钢结构未能实际履行协议,造成客观上对公司的经营性资金占用,直至2020年才以现金、房产抵债等形式由中煤钢结构清算完毕,拖欠了整整五年之久。

估值之家认为,这种三角债务的清偿,往往包含着极为复杂且压力巨大的资金周转,实际上是公司为中煤钢结构扛下了资金的断档期压力,牺牲了资金的时间价值。这就是公司真真切切的为关联方中煤钢结构进行的利益输送,如果没有公司这5年来悬挂应收替中煤钢结构清偿债务,有可能中煤钢结构的实际控制人即刘甲铭、刘煜父子就会陷入麻烦的境地,他们同时又是公司的实际控制人,所以保住中煤钢结构不陷入麻烦,就是在保公司自己。就是这么微妙。

综上,估值之家认为,公司与中煤集团及中煤钢结构存在千丝万缕的联系,公司脱胎于中煤钢结构,但截止目前,仍然与其保持剪不断理还乱的关联方关系。公司名称一直带有“中煤”二字,是拉大旗、壮声威的表现,是否存在股权代持,亦需要公司保荐人及律师做核查。

四、公司治理、信息披露等多项违规,报告期发生安全事故

1、公司实际控制人与诸多投资机构签订对赌协议,涉嫌违反相关公司法

公司、刘甲铭、刘煜、刘洁等主体与东海岸邯郸、格隆基金、钜洲兴庆、天津仁爱、国盛鸿运、高新区创发等投资主体签署过含有特殊投资条款的协议,公司及子公司汉泰工业化与恒泰基金也签署过含有特殊投资条款的协议;部分协议约定了部分事项需股东会90%以 上同意票的特别决议方可实施、投资方一票否决权等内容。

章程是一个公司的最高行为准则,类似于国家的宪法。公司其他规章制度,不能违反章程。更不能为了融资,跟一些投资机构签订不对等的对赌条款,这些对赌条款很多都是违反章程的。比如上述90%同意票方可实施的特别决议以及投资方一票否决权等,都是放大了投资机构的权力,违反了章程的相关规定,章程一般都是三方之二以上票数同意即可实施。

还有给予投资方的一票否决权,这也严重威胁到实际控制人对公司的经营和管理。我们认为,一旦签订对赌协议,就容易引起公司控股权的不稳定,造成各种问题,比如没有达到投资方的业绩要求,实际控制人的股权被迫割让,或回购投资方的股权。这都会引起公司股权的变化,严重的,可能导致公司报告期控股权的变动,最终导致实际控制人的变更,根据相关规定,报告期间,实际控制人发生变动的,要经2-3年,稳定后再上报。

公司与东海岸邯郸、格隆基金、钜洲兴庆等存在涉及对赌履约的诉讼、仲裁,实际控制人刘甲铭、 刘煜等人所持公司股票被司法冻结,2021年4 月13日解除冻结。2021年9月,因刘甲铭、刘煜股权被司法冻结未及时披露,公司、刘甲铭、刘煜、刘洁被股转系统采取出具警示函的自律监管措施。上述情况的出现,表明公司及实际控制人已经被对赌协议实实在在的影响到了,庆幸的是股票被冻结已经在北交所开市之前得到解除,否则肯定影响公司在北交所的上市进度。

签订对赌协议,业绩没有完成,被投资方申请司法冻结,然后竟然没有及时出公告披露,这就反映出公司内控的薄弱:公司可是在新三板挂牌的企业,实际控制人股票被司法冻结,这是影响公司股价的大事,作为高管的董秘竟然无动于衷?是想尽力隐瞒?还是不知道这个行为的严重性与严肃性?

2、公司报告期出现两次安全事故

(1)信阳华豫事故

2021年4月,公司作为专业分包单位,在信阳华豫发电有限责任公司煤场封闭改造项目施工过程中,发生1起安全生产责任事故,造成劳务分包单位的1名作业人员死亡。2021年5月, 信阳市平桥区应急管理局对公司处以罚款 20 万元。

(2)宁夏钢构事故

2021年7月,公司子公司宁夏钢构生产车间发生一起安全生产责任事故,造成1名作业人员死亡。2021年10月,宁夏钢构被贺兰县应急管理局处以 25 万元罚款。

以上两起安全责任事故说明公司在安全作业防控等内部控制方面存在极大的漏洞和缺陷,这既影响公司未来订单的拓展,也会造成公司安全形象的丧失。公司亟需进行安全作业培训,加强安全作业防范,以避免未来再次发生类似事故。