来源 | 野马财经

鼠标是我们日常生活中经常接触的外设产品,表面材质对于鼠标的外观、手感等有重要的意义。

利安科技就是一家为各类产品生产塑料外壳的公司,产品涉及鼠标、键盘、安防摄像头、汽车内饰、测温仪、塑料玩具等多品类。该公司还是知名鼠标品牌罗技集团的鼠标外壳供应商。

来源:《招股书》

近日,利安科技发布了《招股书》,准备冲击创业板。

背靠罗技集团,利安科技营收连年增长。且在IPO前一年分红超四千万,分走当年超60%的净利。

小小鼠标外壳背后也有大生意。利安科技能否冲A成功?

70后浙江夫妻持股90%

利安科技是典型的夫妻店模式,夫妻二人的履历也十分值得关注。

在利安科技初创期,大股东兼董事长李士峰一边从政,一边经商。

李士峰1972年9月出生,大学专科学历,1990年3月-1994年10月曾任杭州市武警机动支队职员;离职后,李士峰分别入职奉化市机关事务局、奉化市经济开发区招商投资中心职员、副主任;2019年5月至今任利安科技董事长。

李士峰妻子邱翌是从卫视制片人转型到经商的身份。履历显示,邱翌1978年1月出生,硕士研究生学历,1999年7月-2002年2月任浙江卫视新闻部制片人,2002年11月-2017年1月任宁波广播电视集团主持人,2019年5月至今任利安科技董事、总经理。

股权关系上,李士峰直接持有利安科技8.03%的股份,同时持有铪比智能51%的股权;邱翌直接持有利安科技8.03%的股份,同时持有铪比智能49%的股权,李士峰、邱翌夫妇合计通过铪比智能间接持有利安科技73.97%股份。

此外,邱翌通过控制宁波创匠控制利安科技0.92%的股份,李士峰、邱翌两人直接、间接合计控制利安科技股份的90.95%。

IPG首席经济学家柏文喜认为,创始人夫妇直接、间接控股比例合计超90%,股权过于集中。一方面在企业治理上容易出现一股独大的问题,另一方面也会影响上市后的股票流动性,所以一般资本市场都会有除控股股东之外的最低公众股比例要求。

资本市场上,因夫妻决裂或兄弟阋墙而对簿公堂,甚至反目成仇的案例并不在少数。真功夫创立时蔡达标和小舅子潘宇海股权均分,各占50%。后纠纷不断,“家斗”的内耗就让真功夫的上市计划搁浅。

服务多家上市公司

前五大客户销售占比超90%

伴随着产业不断升级迭代,行业集中化趋势愈发显著,头部企业越来越强,大客户依赖成为普遍趋势,这其中蕴藏着巨大的投资机会。

利安科技是浙江省“专精特新”中小企业、宁波市制造业单项冠军重点培育企业。主要为其供应商提供应用于鼠标等消费电子产品的精密注塑模具及注塑产品,客户主要是国内外知名企业和上市公司,包括罗技集团、海康集团、旋大师、瑞普盛骏、石民集团、威策生物、艾康生物等。

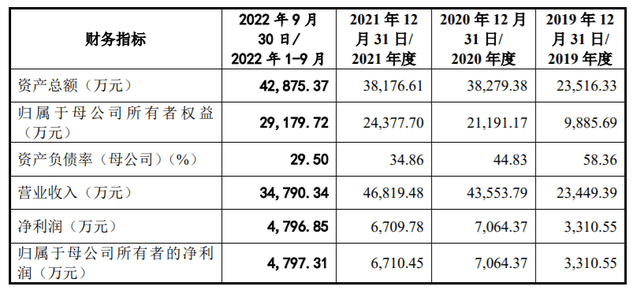

《招股书》显示,2019年-2022年1-9月(下称:报告期),利安科技对罗技集团的销售收入分别为2亿元、3.02亿元、3.28 亿元和 2.39亿元,分别占当期营业收入的 85.43%、69.29%、70.1%和68.77%。

利安科技自称与罗技集团业务合作稳定、具有可持续性。并且客户集中度符合行业经营特点,不存在下游行业较为分散而发行人自身客户较为集中的情况,符合行业惯例。

总体来看,报告期内,利安科技对前五大客户的销售收入占比在90%左右。2019年至2021年,销售金额分别约为2.21亿元、3.97亿元、4.13亿元,分别占营业收入的94.16%、91.2%、88.24%。

背靠大树好乘凉。但大客户依赖像把双刃剑,也是IPO审核的关注重点。

利安科技在《招股书》中提示风险,公司存在因罗技集团减少或停止向公司采购导致公司收入和业绩下滑的风险。

广科咨询首席策略师沈萌认为,大客户占比过高,在IPO申报企业中并不鲜见,但是如此高度集中的案例存在业绩对单一客户的依赖风险,不利于IPO审核。大客户问题是否成为影响IPO的关键因素,在与其与大客户之间的话语权博弈,买方市场和卖方市场都可能形成大客户,但却有截然相反的话语权,而买方市场的大客户问题对上市公司业绩影响更被动。

利安科技表示,受限于公司生产能力及资金规模,产能利用率一直处于饱和水平,没有产能空间调整客户结构,客观上形成了客户集中度较高的结果。公司也正持续通过多种途径扩大产能。

2019年至2022年前三季度,利安科技分别实现营业收入约2.34亿元、4.36亿元、4.68亿元、3.48亿元,对应的归属净利润分别约为3310.55万元、7064.37万元、6710.45万元、4797.31万元。可以看出,2020年归属净利润同比大幅上升,但2021年出现下滑。

来源:《招股书》

沈萌认为,大客户集中的风险体现在难以平衡、分散单一客户经营波动带来的订单冲击,企业难以主动控制此类风险、只能被动接受。

对此,利安科技表示,2021年营业收入增速放缓主要系自身生产产能限制影响。2020 年之后公司产能利用率一直处于饱和水平,对收入增长造成了不利影响。2021年扣非归母净利润下降主要系在收入增速放缓的情况下,受原材料价格上涨、美元兑人民币汇率贬值、人工成本上升等因素影响所致。

同时,利安科技称,2022 年营业收入预计为4.68亿元至5.17亿元,同比变动-0.14%至10.37%;归属于母公司股东的净利润预计为6807.61万元至7524.2万元,扣非利润水平相较于2021年度有所上升,主要因为持续进行业务拓展、开拓新客户,实现了营业收入的增长;注塑类玩具业务转为自产,毛利率有所提升。

对于自身的持续盈利能力,利安科技还表示,公司主要下游客户罗技集团、Spin Master、海康集团在报告期内经营业绩良好,营业收入持续升高,净利润也总体保持增长趋势。2021 年,罗技集团净利润有所下滑,主要原因包括营销支出有所增加、材料和物流成本增加等,与公司收入增长之间不存在矛盾之处。

IPO前突击分红4176万元

研发经费逐年上升

IPO企业在报告期内、申报前、审核中、过会后都可能存在利润分配即分红的计划或已经实施部分分红行为。

结合相关规定及IPO案例看,审核部门对分红问题的关注要点包含:分红的决策程序、理由、分配时点;对投资者关于利润分配政策理解的影响;大额现金分红的必要性和恰当性;分红是否与发行人财务状况相匹配;申请上市融资的必要性;大额现金分红对发行人持续经营能力影响等问题。

利安科技在分红上也毫不吝啬。2021年归属于公司的净利润出现下滑的情况下,2021年,利安科技进行了4176万元的现金分红,分红金额占了当年净利润的62.23%。

沈萌认为,上市前分红,一方面是考虑IPO会带来新的融资、保证流动性,另一方面也是通过分红对上市前股东进行一次激励。

柏文喜则表示,IPO前分红并不少见,不过这么大比例的分红,表明原控股股东并不想与公众投资者分享之前的未分配利润,企业也并不太缺钱,因此这家公司除了有靠上市补流的嫌疑之外,上市动机也存疑。

从此次IPO募集资金金额来看,利安科技拟投入 6.41 亿元,其中滨海项目、消费电子注塑产品扩产项目、补充流动资金分别拟投入4.44亿元,9671.38万元、1亿元。

此外,作为专业精密制造企业,利安科技的研发投入整体保持较高规模。近三年来,研发费用分别为 996.05 万元、1744.29 万元和 2388.65 万元,占营业收入的比例分别为 4.25%、4%和 5.1%。

你用过罗技的鼠标吗?是否关注过鼠标外壳呢?留言聊聊吧!