中国最大的水果零售商百果园要去上市了。

5月2日, 百果园向港交所提交了招股书,摩根士丹利为独家保荐人,有望拿下“水果零售第一股”。

2021年,百果园的营收已过百亿,达到102.89亿,不过净利润只有2.26亿元, 2021年毛利率为11%,净利润率也只有2.2%。

百果园虽然把水果做成了一门价值百亿的生意,但依然离不开水果零售行业成本高、毛利率低的特点,水果园靠薄利多销能否赢得资本市场的认可?

百果园的水果生意

百果园是由一对江西夫妇创办,主角是一位60后江西德兴人余惠勇。

上世纪90年代,毕业于江西农业大学的余惠勇先是在江西农科院担任研究员,随后揣着20万元南下在深圳创业,先是在一家食品零售商做配销经理,一番折腾后,有着丰富农业经验的他迅速锁定水果零售行业。

余惠勇的爱人徐艳林在江西做了8年初中英语老师,于2002年随余惠勇一同在深圳开出了第一家百果园门店。

20年来,百果园通过加盟模式迅速扩张,最新数据:百果园的线下门店网络共有5351家线下门店,遍布全国22个省直辖市的超过130个城市,其中5336家为加盟门店。

根据弗若斯特沙利文的报告,按2021年水果零售额计算,百果园是全国第一大水果零售商,同时在国内所有水果专营店和零售企业中位列第一。

百果园的崛起过程也是一部励志的草根逆袭史,从一家小店做到年营收超百亿的水果连锁店。

这次IPO前,余惠勇、徐艳林夫妇及员工持股平台为百果园的控股股东,其中余惠勇及徐艳林直接、间接持股超35%,为百果园最大股东,百果园身后,风投林立,天图投资、深创投、中金资本、基石资本、源码资本等一众VC/PE,共计持股约43.5%。

百果园号称拥有中国最大的贴近小区、线上线下一体化及店仓一体化的水果专营零售网络,店面主要集中在居民区、商业街等高人流量区位。

让人意外的是,百果园的门店99%均为加盟店。

百果园官网显示:加盟模式有两种,方案之一是开设一个加盟店的总投资额为27.7万–29.7万元,另一种方案则为8.5万元,其中省去了6.2万元的招牌设备费、3万元信息设备费以及10万-12万元的装修预估款。

按招股书说法,百果园每月向每家加盟店收取特许权使用费,该费用根据预先厘定的累进费率,按各加盟门店每月实现毛利的若干百分比计算。2019年起,百果园修改特许经营安排,考虑了当年起新开的每家加盟门店的毛利及租赁费用等。

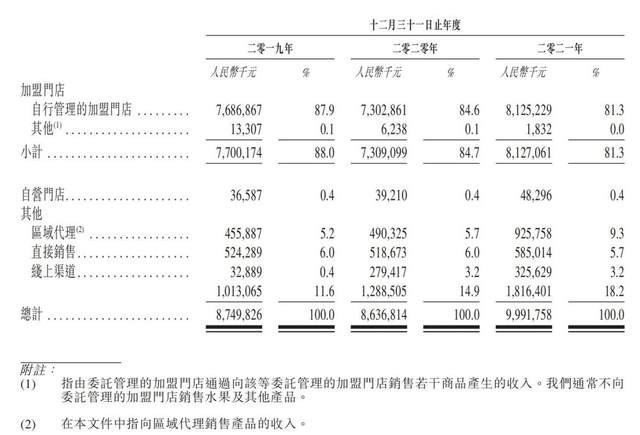

从招股书来看,百果园从加盟模式中获利颇丰。2019年-2021年,百果园从加盟门店获得的收入分别为76.87亿元、73.03亿元与81.25亿元。

从2021年销售渠道占比来看,百果园获得的加盟门店收入占81.3%,区域代理占9.3%,直接销售占5.7%,线上渠道占3.2%,而自营门店仅占0.4%。

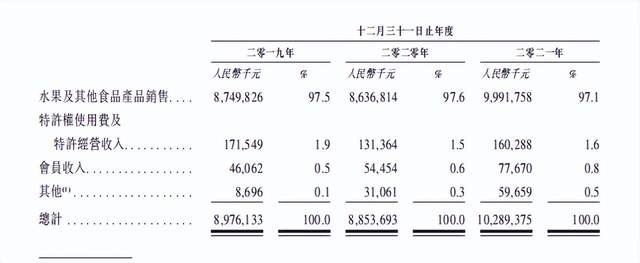

从收入来源看,百果园营收主要来自于水果及其他产品销售、特许经营权使用费及特许经营收入、会员费收入以及其他收入,其中水果销售收入占大头,占比在95%以上。

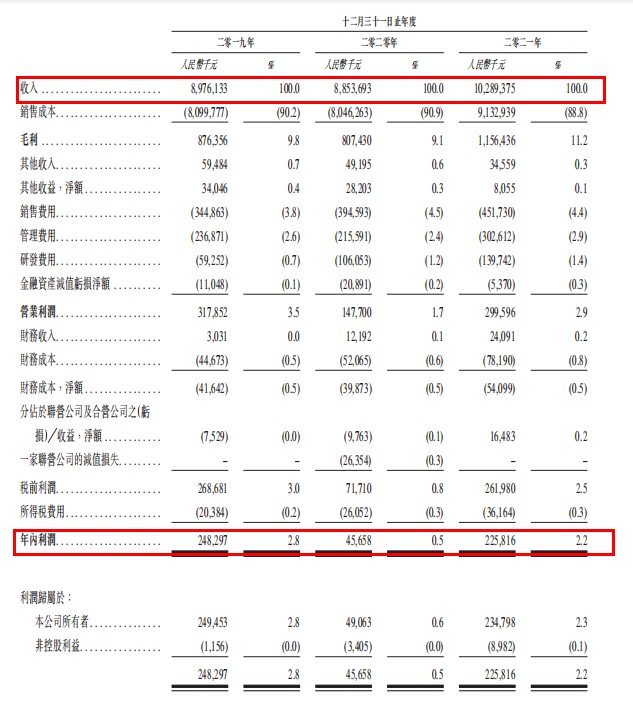

招股书显示,百果园2019年、2020年和2021年营收分别为89.76亿元、88.54亿元和102.89亿元,净利润分别为2.48亿元、4567.8万元和2.26亿元。

也就是说,虽然营收达到百亿,但是公司赚钱能力一般,主要还是卖水果的毛利率并不高,2019年-2021年,百果园的利分别为8.76亿元、8.07亿元与11.56亿元,同期毛利率分别为9.8%、9.1%及11.2%。公司的净利率分别为2.8%、0.5%和2.2%。

百果园的过高成本

毛利率低,自然是与成本有关。近三年,百果园的销售成本分别为80.99亿元、80.46亿元及91.33亿元。

销售成本主要为已出售存货成本,占销售总成本比例稳定在95%左右。2021年,已出售存货成本高达87.06亿元,占销售总成本的95.3%。此外,2021年,运输费用为1.99亿元,占比2.2%,较上年的2.4%略有下降。

根据招股书数据:近三年,平均每家店铺每年贡献营收分别为208.41万元、186.12万元和196.03万元,也就是说,每家店日营收为5709.81元、5085.23元和5370.56元。在新冠疫情的影响下,百果园的门店效率有所下降。

2016年时,百果园曾经提出要在2020年实现开出10000家店,年销售额达到400亿元的目标,到现在也只有5000余家店,可见其 “万店计划”已然落空。

线下门店租金昂贵,且受疫情影响较大。早在2016年,百果园开始大力推进线上化。APP、小程序/微信群、天猫/京东/抖音等电商平台、美团/饿了么/京东到家等外卖平台,都是百果园的线上渠道。从2018年起,百果园不再满足于只卖水果,而是设法蹚出多元业务。

财报显示,百果园的线上渠道收入从2019年的3288万元增长至2021年的3.26亿元。

2019年,百果园线上毛利率为2.8%,但推出面向大众的大生鲜之后,产品毛利率进一步下降,加上线上销量上升导致配送费用及包装费用增加,其线上渠道2020年的毛利率降至-4.9%,2021年略有改善,为-0.3%。

百果园解释称,主要是由于竞争加剧以及“熊猫大鲜”推出后,公司改变线上策略,从2019年起仅向付费会员销售高端生鲜食品转变为向所有客户销售更多大众市场的大生鲜及其他产品,天猫、京东及B2C模式自营网店的毛利率相对较低。此外,线上销量的上升也导致了配送费用和包装费用的增长。

尽管百果园一直在擅长的水果领域外谋求突破,但从过去尝试来看,并不成功,做全品类的竞品,身处社区团购、生鲜前置仓、超市等众多对手中,百果园在配送时效和价格上都难有优势。

加上毛利低、损耗高、配送费用高等问题,生鲜电商一直面临亏损的问题,这一点百果园也没有解决。

到目前为止,卖水果依然是百果园的收入支柱。招股书披露到,百果园在一线城市门店数量占比在下滑,从36.8%降至33.8%。

与此同时,收入贡献度也从49.0%下滑到45.7%。对此,百果园在招股书中说,将继续渗透一线及二线城市,同时到更多低线的城市探索市场机会。

下一步,向下沉市场渗透或是百果园发挥水果品类优势的一个方向。

目前百果园仍在在进行市场扩张时,开始重点关注三四线城市。2021年新开三四线区域门店占总体新店数30%,预计2022年将达到40%。

此次IPO募资用途,百果园表示将主要用于改善并加强运营和供应链体系以及用作营运资金和一般公司用途。

值得一提的是,根据招股书,百果园最后一笔股权交易为2021年10月,晨光股权以每股8元的价格从才金涛购买了206.25万股股份,总额1650万元。2020年10月至今,百果园总股本为15亿股。这也就意味着,百果园最后一次股权交易时的估值为120亿元,对应2021年的净利润为53倍PE。

百果园,经营20多年,把水果做成了一门价值百亿的生意,但仍然面临毛利率低、重资产等问题,要想得到资本市场的认可,或许还需要展现更多的的想象力。

来源:德林社