湖北省宏源药业科技股份有限公司(以下简称“公司”)拟在创业板上市,发行4,725.72万股,拟募集资金6.51亿元,平均每股价格为13.77元。保荐机构为民生证券,审计机构为中审众环。2014年11月4 日,公司股票在新三板挂牌并公开转让,证券简称为“宏源药业”,证券代码为“831265”。

公司是一家集有机化学原料、医药中间体、原料药及医药制剂研发、生产和销售为一体的企业,另外公司还生产锂电池电解液的主要材料之一六氟磷酸锂。

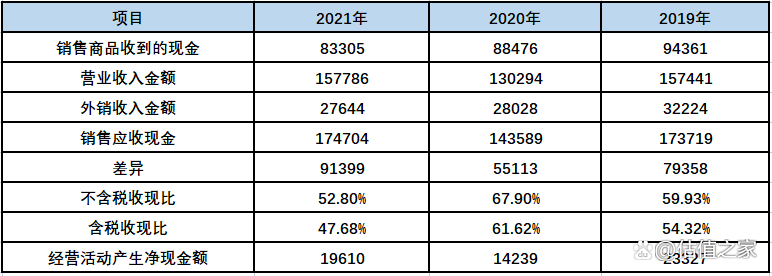

一、 公司报告期销售实际收到的现金大幅低于应收现金,涉嫌虚增收入9.23亿元至19.58亿元之间以及虚增净利润2.21亿元至4.68亿元之间。 单位:万元

从上表可以看出,公司报告期销售商品收到的现金低于应收现金,金额分别为79358万元、55113万元和91399万元,报告期差异合计为225870万元。含税销售收现比分别为54.32%、61.62%和47.68%,报告期基本是仅收到一半左右的现金,尤其是2021年,含税销售收现比竟然低至47.68%,然后经营活动产生的现金流量净额高达1.96亿元,占其销售收到现金的比率为23.54%,公司收到现金不多,但看来在花现金的时候更省。公司是如何做到的?让我们接下来细细分解。 单位:万元

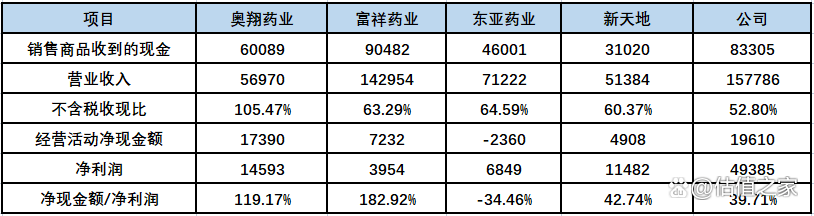

上表是同行业上市企业2021年不含税收现比及净利润等金额明细,同行业上市企业不含税收现比平均值为73.43%,公司相比同行业平均值低20.63个百分点。比同行业最低不含税收现比新天地还要低7.57个百分点。

更加让人称奇的就是公司2021年净利润竟然比四家同行业上市企业之和还要多12507万元,是四家同行业上市企业净利润之和的1.34倍,但收入仅仅是四家同行业上市企业之和的48.92%,可见公司盈利能力之强,同行业上市企业相比公司的盈利能力,简直是弱爆了。

公司有何实力与秘诀,能笑傲同行,独孤求败呢?但我们不相信华丽的数字,我们认为公司在夸张的数据暗流下,涉嫌隐藏着虚增收入和利润的秘密。让我们逐一揭开谜底。

1、销售端现金流验证 单位:万元

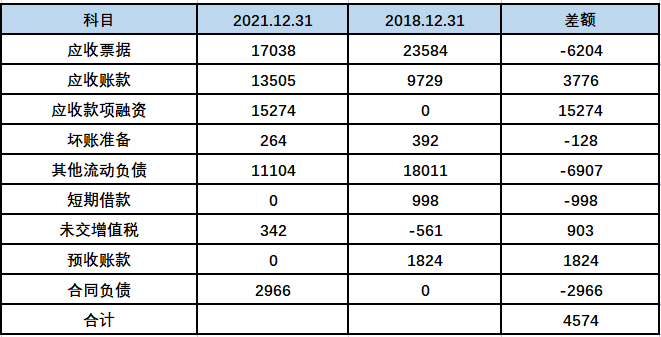

【注】:上述其他流动负债、短期借款均摘取公司招股说明书中关于应收票据未终止确认转移过来的相关款项。

由上述资产负债表科目倒轧后发现,公司报告期因资产负债表科目2021年年末相较2018年年末增加或减少综合后,少收现金4574万元,与上述分析销售商品收到的现金低于应收现金差异合计225870万元综合考量后,还有现金亏空221296万元。

2、采购端现金流验证 单位:万元

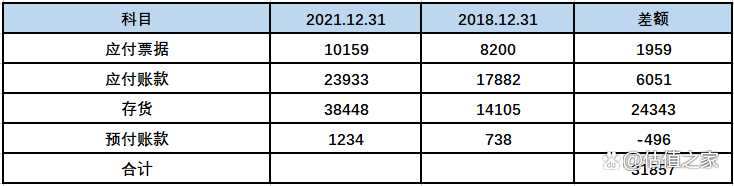

报告期公司采购应付现金和实际支付现金的差异分别为48913万元、30789万元和69156万元,以上差异合计为148858万元。 单位:万元

以上统计表明,公司报告期通过资产负债科目少付现金31857万元,和现金流量表中采购应付现金和实际支付现金的差异148858万元综合考虑之后,采购货物还缺现金为117001万元。

综合以上,公司报告期销售商品现金亏空221296万元,采购商品现金亏空117001万元,因销售现金亏空大于采购现金亏空,我们假设公司采购商品现金亏空全部是由销售商品收到的票据背书支付的,则销售现金亏空还有104295万元,而且这个亏空既不在资产负债表中反映,也不在现金流量表中反映,只反映在损益表中,即这个亏空和资产负债表以及现金流量表没有关联,则我们可以确定这104295万元是虚增的含税收入,扣税后,公司报告期涉嫌最少虚增营业收入92296万元也即9.23亿元。按照公司报告期平均净利润率23.90%计算,公司报告期最少虚增净利润22059万元也即2.21亿元;如果算上销售和采购同时用应收票据背书结算的金额117001元,公司最大虚增含税营业收入的金额为221296万元也换算成不含税销售收入为195837万元也即19.58亿元,按照公司报告期平均净利润率23.90%计算,公司报告期最大虚增净利润46805万元也即4.68亿元。

3、公司票据签发内控曾存在问题

我们不太愿意选择相信公司票据背书是真实的原因是公司只在招股说明书中一笔带过,说因为存在票据背书,故收现比较低。我们希望公司在招股说明书中详细披露票据背书的明细,以正视听。另外公司在2015年签发过7900万元无真实交易背景的票据而被股转系统约见谈话和责令改正。公司在这方面是犯过错误的,而且很有经验,这更难让人信服了。

4、票据背书采购物资款验证

上表是公司在答监管函中披露的报告期通过票据背书支付采购款金额,分别为51290.15万元、37042.40万元以及47605.84万元,合计为135938亿元,与我们测算的117001万元相差18937万元,主要是因为公司在招股说明书及答监管函中都未披露制造费用明细,我们无从查找制造费用中人工薪酬(放在现金流量表中为支付给职工以及为职工支付的现金进行核算)以及折旧(不用支付现金)等明细数据,这是我们第一次遇见在招股说明书中不披露制造费用明细的企业,此时不披露,可能永远也不会披露了,因为这是秘密。公司披露的各类日常经营物资及劳务的采购金额总数据,我们无从相信,看来公司有外购劳务即委托加工业务,否则不应该归集在这里,但我们通篇未在招股说明书中找到委托加工的数据,劳务?难道公司有中介代发工资?如果不是,给员工发工资还要票据背书?我们无从得知这些详情。公司招股说明书到处都是这种信息茧房,没有可以相互印证的数据。我们只能选择信自己。

除以上公司公布的通过票据背书支付采购金额135938万元之外,与销售未收到现金总缺口221296万元之间还差85358万元,这些资金都哪里去了?凭空消失了?

5、公司曾存在应收票据和应收账款互换

另外,监管函请公司回答应收票据和应收账款相互转换的情况,公司一语带过,说不存在。我们无法想象现在会计技术创新到这种地步了吗?应收票据和应收账款还能互相转换?公司如果没有这种情况,监管函为什么会问出这种问题?公司语焉不详的背后,到底深藏什么无法告人的秘密?这是不是也和我们上述推论的公司通过应收票据背书虚增收入有关?鉴于信息的不透明,我们也表示无能为力,但我们深深地为公司这种会计技术创新所折服。

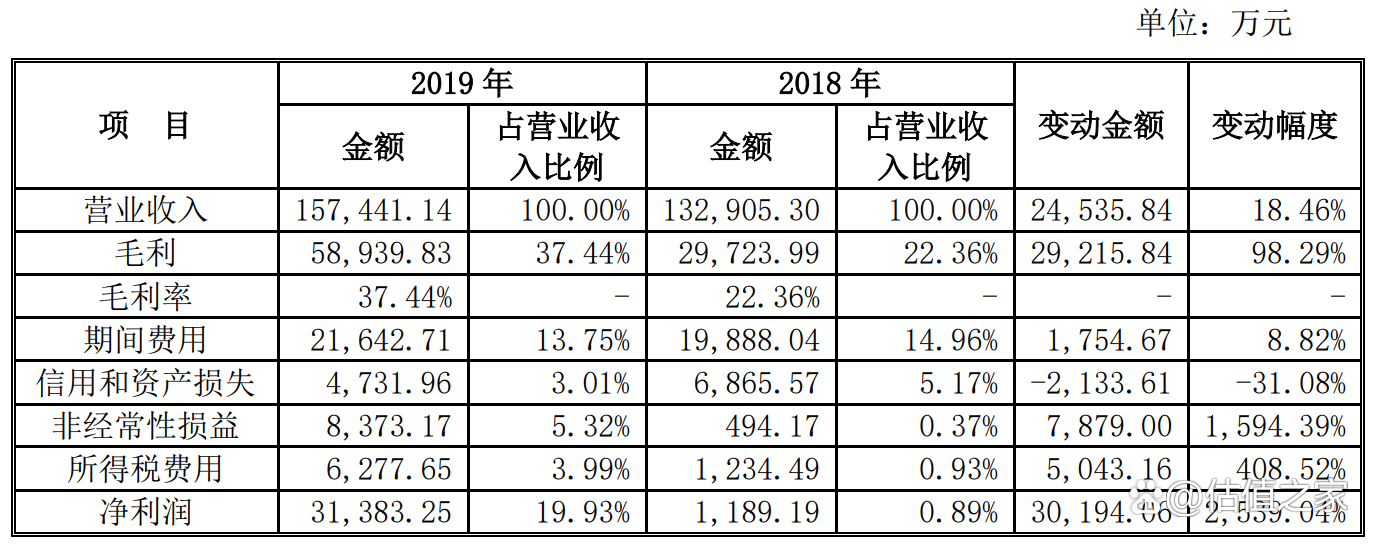

6、公司2019年净利润同比2018年大幅增长25.39倍

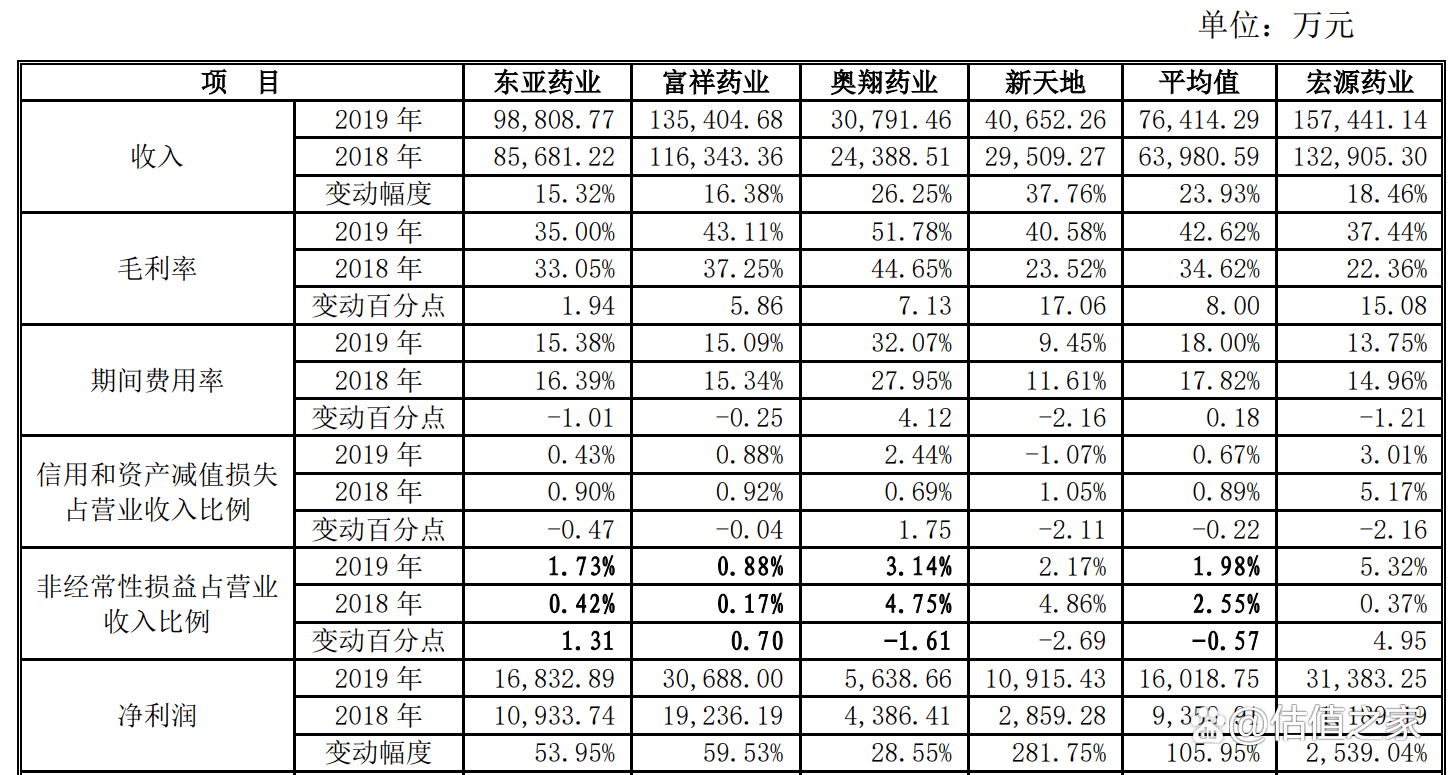

从上表可以看出,公司2019年在收入同比仅增长18.46%的情况下,净利润同比增长25.39倍,如此迅猛的增幅,实在是让人咋舌。公司解释说相关产品量价齐升,至于是不是这样,我们看一下同行业上市企业的情况:

上表是同行业上市企业2019年同比2018年数据分析明细,可以看出,四家同行业上市企业2019年收入同比平均增幅为23.93%,还高出公司5.47个百分点。同行业2019年毛利率平均比2018年高出8个百分点,同比增长23.11%;但公司却同比高出15.08个百分点,增长67.44%。公司2019年增长后的毛利率与同行业相比,也仅高于东亚药业,低于其他三家上市企业。净利润方面,同行业上市企业2019年净利润同比平均增幅为105.95%,而公司却高达2539.04%,远远高于同行业平均增幅2433.09个百分点。2018年,公司仅实现1189万的净利润,远低于四家同行业上市企业,仅仅相当于实现最少净利润新天地的41.59%,奥翔药业是其净利润的3.69倍,但到了2019年,公司一骑绝尘,远远的跑在四家同行业上市企业前面,实现31383万元的净利润,是奥翔药业2019年净利润的5.57倍。

这个正好佐证我们前面的推断:公司极大可能在2019年就开始虚增收入及净利润,公司可以通过信息茧房让大家知难而退,比如不披露制造费用明细数据,让大家无从分析折旧、人工等成本分摊,比如应收票据背书,让现金流信息同时在销售和采购端平白无故消失,但总有一些有用的外部信息,比如同行业的数据,可以佐证公司的离经叛道;比如销售现金流和采购现金流的轧差,可以真实反映公司现金流的黑洞。

7、六氟磷酸锂业务与中蓝宏源存在诸多疑点

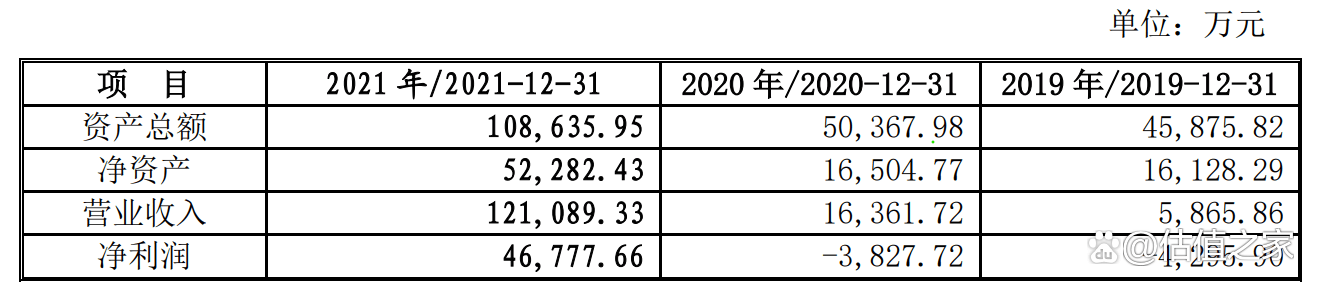

中蓝宏源是公司在2019年3月14日成立的全资子公司,注册资本为3608万元,公司同时将年产4000吨六氟磷酸锂生产装置于2019年3月置入中蓝宏源;2019年6月5日,中化蓝天以21,021万元的对价对中蓝宏源增资 5,192万元,增资后中蓝宏源注册资本为8,800万元,公司持有41%股权,中化蓝天持有59%股权,公司2019年投资收益中核算因公司丧失中蓝宏源控制权后,剩余股权按公允价值重新计量产生的利得10999.81万元;2019 年 6-12月权益法下确认的投资损益-1761.57万元;2020年权益法下确认的投资损益-1569.37万元;2021年权益法下确认的投资收益19178.84万元。

2019年公司一方面权益法下确认确认对中蓝宏源投资亏损1762万元,一方面又确认丧失中蓝宏源控制权情况下按公允价值产生利得1.1亿元。公司这是错乱了?既要又要?一方面确认投资亏损,一方面又确认投资收益?同时采用不同认定标准?估值之家认为,如果2019年确定投资损失,就不能再同时确认投资收益。估值之家预计,公司确认投资收益是站在2021年六氟磷酸锂市价飙涨的基础上回头去看,而确认2019年投资损失是站在2019年当下亏损的情况下现实去看。可以说公司是时空错乱的。是同时采用两套标准。这是不对的。

报告期中蓝宏源资产、收入及净利润明细金额如下:

从上表可以看出,中蓝宏源2019年和2020年净利润还是亏损的,2021年就大赚4.68亿元。2021年收入同比也增长640%,2021年净利润率高达38.63%。

公司还留有年产1000吨的六氟磷酸锂生产线,并约定由中蓝宏源统一对外销售,公司保留1000吨六氟磷酸锂生产线的理由是该条生产线建设时间较早故与公司其他车间难以分离。

上表是公司自留1000吨六氟磷酸锂生产线报告期收入毛利明细金额,毛利率分别为-10.62%、7.84%和64.87%。

上述纷繁芜杂的关系纠葛在一起,剪不断,理还乱,总结下来我们主要有如下疑点:

1) 疑点一:毛利率及净利润率大幅高于同行业上市企业(六氟磷酸锂行业)

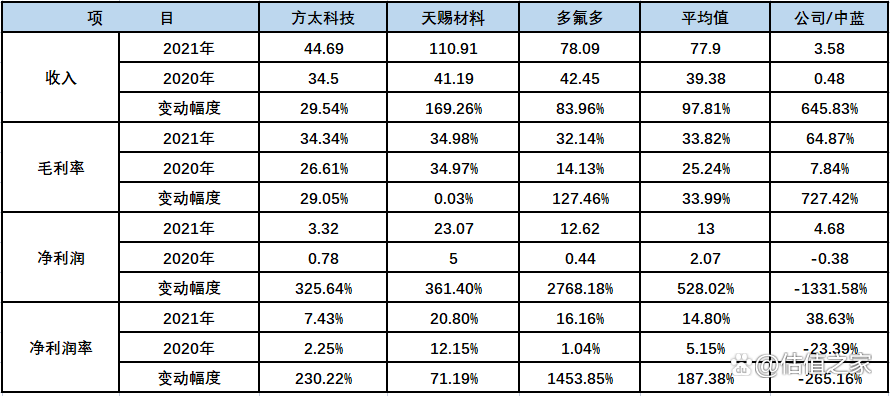

方太科技、天赐材料和多氟多的共同特点就是都有六氟磷酸锂业务,是中国做六氟磷酸锂的三驾马车。故我们选取这三家上市企业做公司六氟磷酸锂业务的比较对象。上表最右列收入和毛利率数据是公司1000吨六氟磷酸锂生产线业务数据,净利润和净利润率是中蓝宏源4000吨六氟磷酸锂生产线业务数据。

从上表可以看出,氟化工行业2021年虽然遇见新能源井喷的大好时机,但三家上市企业2021年收入同比平均增长率为97.81%,但公司却增长了645.83%。公司增长率是同行业平均增长率的6.6倍。2021年,同行业平均毛利率为33.82%,公司为64.87%,高出同行业31.05个 百分点,这是明着抢钱啊。而2020年公司的毛利率仅为7.84%,而同行业平均毛利率为25.24%,高出公司17.4个百分点。公司的表现一直是要么在天上,要么在地下,一直不稳定,永远不在状态。咋这么秀呢?

中蓝宏源师出同门,也是同样的癫狂。2020年净利润还是亏损3828万元,到了2021年,就雏鸡变凤凰,成了盈利46778万元的庞然大物,收入仅为12.11亿元,净利润率高达38.63%,相比同行业平均净利润率仅为14.8%,公司整整高出23.83个百分点。这正常吗?

公司2021年1000吨六氟磷酸锂毛利23243万元,持有中蓝宏源41%股权权益法核算投资收益19179万元,合计产生税前利润42422万元,占公司2021年税前利润总额54504万元的比率为77.83%,扣掉期间费用的分摊(按收入占比分摊),也还占税前利润的比率为70.60%,已经变成十足的新能源企业,我们建议公司由宏源药业变更成“宏源新能”,以反映公司“真实”的盈利品种-主力军:六氟磷酸锂!

2) 疑点二:公司自有六氟磷酸锂业务和公司持有41%股权的中蓝宏源关联企业六氟磷酸锂业务是否构成同业竞争?

公司将六氟磷酸锂业务分割成两部分,一部分自持,一部分装入中蓝宏源,在中化蓝天增持的情况下丧失控股权,然后在合同中约定由中蓝宏源统一对外销售六氟磷酸锂,这样的安排合理吗?是不是构成同业竞争?

我们认为,按照实质重于形式的原则,这就应该算作同业竞争,中蓝宏源虽然不是公司实际控制人控制的企业,但中蓝宏源发源于公司,而且公司仍然持有其41%的股权,同时公司拥有另外一条生产线,生产的是和中蓝宏源同类的产品,使用的是同一种生产技术,人员也极有可能是公司的,只不过2019年6月份由原与公司签劳动合同,换成和中蓝宏源签约。

我们估计两套六氟磷酸锂生产线的采购、生产都是由公司统一安排,销售名义上由中蓝宏源统一安排,就是这样一个实际上密不可分,但名义上却分属两家的矛盾体。这或许是公司和中化蓝天刻意安排好的。为的就是方便公司虚增收入和利润。

3) 疑点三:关联方关系复杂

(1)关联方销售

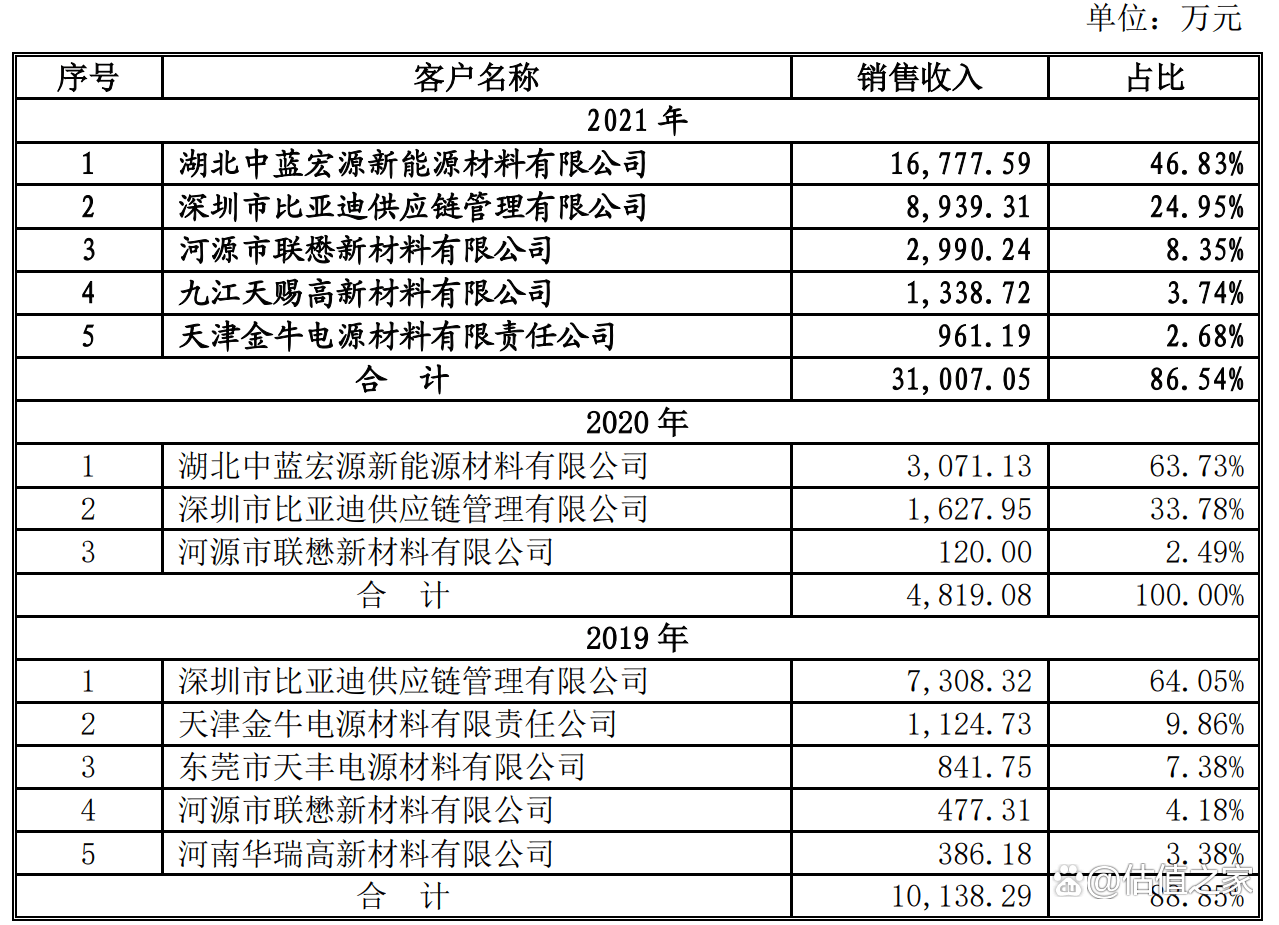

上表是公司报告期六氟磷酸锂前五大客户销售收入金额及明细情况,由上表我们可以看出,说的是由中蓝宏源统一安排销售,但实际上是一部分卖给中蓝宏源,一部分是开发票给其他企业,比如比亚迪。

所谓的由中蓝宏源统一安排销售,我们预计应该是由中蓝宏源联系好买家,然后公司单独开发票给各个客户,最后没卖掉的或虚增的部分由中蓝宏源兜底。

奇怪的是,2019年客户中没有中蓝宏源,第一大客户是比亚迪,销售占比为64.05%。为何2019年没出现中蓝宏源呢?是没有安排好?还是其他别的什么原因?我们不得而知,不是说好了由中蓝宏源统一销售吗?2020年只有三家客户,第一大客户由比亚迪换成中蓝宏源,销售占比63.73%;第二大客户为比亚迪,销售占比为33.78%,两家合计占比高达97.51%;2021年第一大客户亦是中蓝宏源,销售占比46.83%,第二大客户是比亚迪,销售占比为24.95%,两家合计占比71.78%。

总之,公司六氟磷酸锂报告期的销售严重依赖两大客户,第一就是兜底的中蓝宏源,第二就是比亚迪,此处的比亚迪不是生产电动汽车的比亚迪股份,而是深圳市比亚迪供应链管理有限公司,供应链管理是指计划、采购、制造、配送和退货服务,我们的理解供应链的核心就是类金融业务,可以花钱买到的服务:保理、租赁、物流和贸易。基于此,我们大胆预计,公司可能出重金购买比亚迪供应链金融服务,并开发票给比亚迪供应链,最后这些货物又回到中化蓝天或中蓝宏源,也许压根什么都没有发生,也许就是空转:发票和单证的空转。公司这么做的理由可能只有一个:比亚迪股份足够强大,足够有名,也是六氟磷酸锂这种电池材料的用料大户,与比亚迪扯上关系,能够增加公司明星客户的光环效应。好比炫耀自己有一家贵族的亲戚。

(2)关联方采购

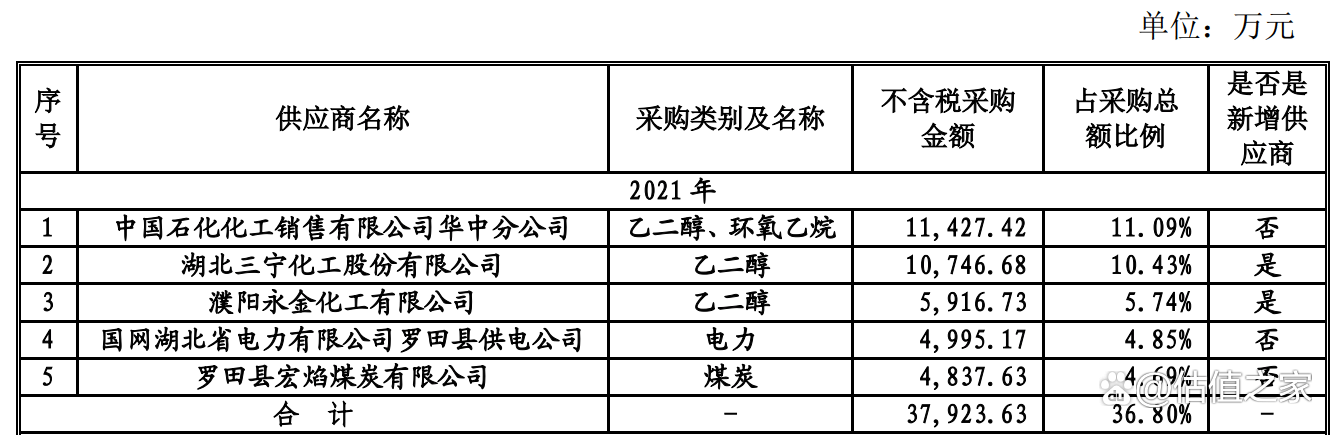

上表是公司2021年前五大供应商名单。我们可以看到,公司第一大供应商是中化华中分公司(以下简称中化华中),采购的商品是乙二醇、环氧乙烷,采购金额11427万元,占采购总额比率为11.09%,2020年和2019年第一大供应商也是中化华中,采购金额分别为11943万元、17790万元,采购占比分别为15.03%和17.76%。可以看出,公司和中化存在紧密的采购和销售关联关系。无独有偶,公司2021年第一大客户亦是中化系统的子公司:中蓝宏源,销售金额为16778万元,占销售总金额的比率为10.73%。这真的是巧合吗?我们认为不是,这是公司实际控制人和中化蓝天刻意安排的结果。你捧我的场,我捧你的场,你好我好大家都好。

我们有一个大胆假设,所谓天下大势,合久必分,分久必合,如果本次公司上会成功,接下来公司将整合六氟磷酸锂业务,高价增发,将中蓝宏源的大股东位置买下来,借着新能源的东风和六氟磷酸锂价格涨上天的高潮,分拆上市,再从股市融一笔天量资金。当然,中化蓝天会留一部分股份,比如互换,持有41%中蓝宏源股份,公司持有59%或更多,为支持中化蓝天在公司上市过程中做出的贡献,公司将为本次重新夺回中蓝宏源六氟磷酸锂业务的控股权付出惨重代价:20%的股权或最少付出10亿元。投桃报李嘛,这个代价还是值得的。当然,公司也可以低价把自持的1000吨六氟磷酸锂生产线卖给中蓝宏源,以成全其单独上市的宏图大业。以上,只是估值之家的预估,是否如此,公司和中化蓝天大可不必按估值之家的剧本演绎,按照他们的创新意识,一定会有让中小股东出奇不意的表现!

(3)其他关联方关系

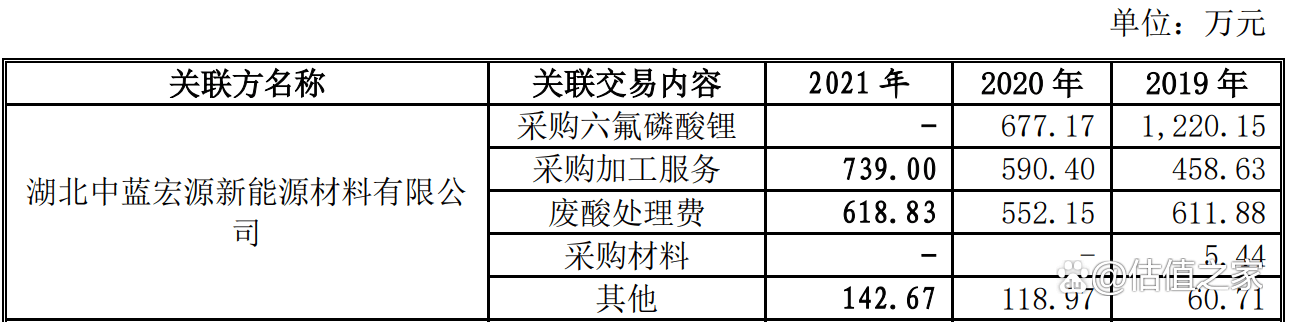

上表是公司报告期向中蓝宏源关联方采购的内容及明细金额,可以看出公司报告期还存在向中蓝宏源采购六氟磷酸锂业务,金额分别为1220万元、677万元和0万元。公司不是生产六氟磷酸锂的吗?怎么还倒过来,向中蓝宏源采购?采购回来,再卖出去?这也太乱了,我们委实看不懂。

其他公司与中蓝宏源发生的关联方关系还有互为关联租赁业务等。我们就不在此一一赘述。

二、 公司报告期曾因产品质量问题遭受监管部门的罚款

2019年1月4日,武汉市食品药品监督管理局出具《行政处罚决定书》((武)食药监药罚〔2018〕01-41008号),认定双龙药业(公司全资子公司)生产的批号为 160401 的金龙舒胆胶囊在抽检中存在性状、水分等项目不符合标准规定的情况,双龙药业被没收违法所得 172,458.25 元并被罚款258,687.38元。

这说明公司内控薄弱,没有按照规定生产,导致产品质量不合格,从而被监管部门发现后遭受处罚。药品是很严肃的产品,一定要按照规定一丝不苟的生产。如果一旦出错,例如对人的生命财产造成损害,那么就会反噬到公司,对公司就是致命的打击,公司可能因此被罚款到倒闭,都是有可能的。所以,公司的产品质量是头等大事,必须零容忍,否则一切努力都有可能归零并导致功亏一篑。